Recessione o Reset? Cosa Fare in un 2025 Incerto.

22 Aprile 2025 _ News

I mercati azionari globali hanno vissuto un’altra settimana intensa, segnata da un mix di incertezza politica, dati economici contraddittori e un atteggiamento sempre più attendista da parte della Federal Reserve. Il tema dominante resta ancora una volta quello delle turbolenze tariffarie generate dall’amministrazione Trump, che continuano a innescare volatilità, indebolire la fiducia e ridisegnare il contesto macro globale.

Grande attenzione è stata sull’intervento del presidente della Fed, Powell, all’Economic Club di Chicago, dove ha chiarito che la politica monetaria rimarrà attendista e che una "Fed Put" – ovvero un intervento della banca centrale in caso di crolli di mercato – non è da dare per scontata. Alla domanda diretta su un intervento della FED in caso di crollo dei mercati, Powel ha risposto un secco “No”, aggiungendo che il mercato “sta funzionando come dovrebbe”.

Altra doccia fredda per i mercati è stato quando Powel ha fatto intendere al pericolo della stagflazione ammettendo che i dazi alzeranno l’inflazione più del previsto, forse in modo persistente, e che la crescita sta rallentando. Sarebbe lo scenario che ogni banca centrale teme. Perché non puoi combattere l’inflazione senza distruggere la crescita. E non puoi stimolare l’economia senza alimentare l’inflazione, sarebbe un vicolo cieco, il peggiore. Ma per ora questo scenario è ancora remoto e la FED resta ferma.

Come risposta il presidente Trump attacca verbalmente Powel ed incita ancora una volta la FED ad abbassare preventivamente i tassi, arrivando a definire Powel addirittura un perdente e mettendo ancora una volta in discussione il suo operato, definendolo come responsabile di un rallentamento economico. Il risultato è stato un calo generalizzato degli asset rischiosi, con il dollaro e i principali indici azionari in flessione.

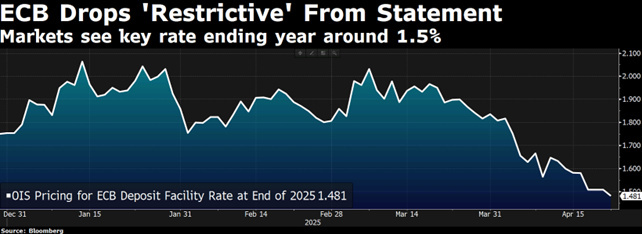

Nel frattempo la Banca centrale europea ha ridotto i tassi di 25 punti base per la settima volta da giugno portando il costo del denaro al 2,25%, in una decisione unanime. La presidente Lagarde ha spiegato che l’impatto dei dazi sull’inflazione sarà chiaro solo nel tempo e che L’incertezza sarà dunque molto elevata, con la Banca centrale europea che continuerà a seguire il suo approccio: ovvero deciderà i suoi prossimi passi riunione dopo riunione.

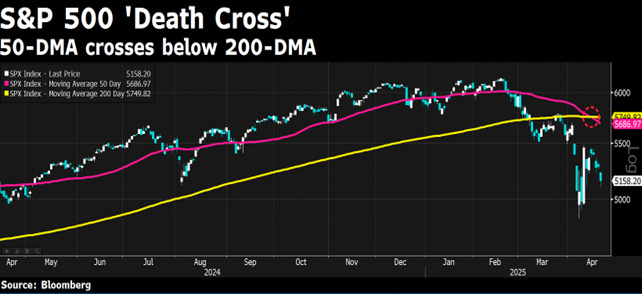

Torniamo in USA dove dal punto di vista macro i dati continuano a sorprendere in positivo. Le vendite al dettaglio sono salite dell’1,4% a marzo, al massimo storico, ed anche la produzione industriale mostra segnali di resilienza, con la manifattura e il settore minerario in lieve espansione. Tuttavia, i dati "soft" – come i sondaggi sulla fiducia dei consumatori e delle imprese – raccontano un’altra storia: aumentano le attese di disoccupazione, l’inflazione percepita risale, e la fiducia nei mercati azionari cala.

Il quadro che emerge è quello di un'economia in bilico: ancora resiliente nei numeri, ma sappiamo che i dati macro sono sempre in ritardo, così il mercato guarda avanti e vede un’economia molto sotto pressione.

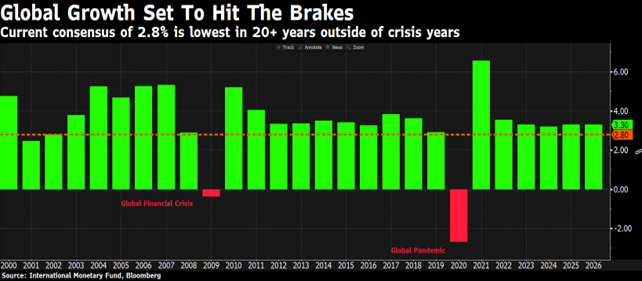

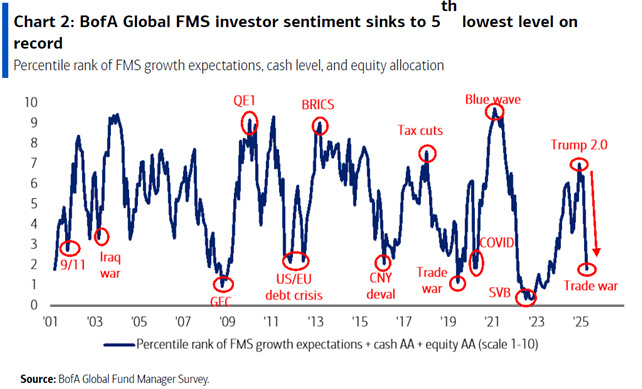

Questo scetticismo e negatività generalizzata emerge chiaramente dall’ultima fund management survey, ovvero il tradizionale sondaggio mensile realizzato da Bank of America tra i gestori, che evidenzia Il quinto sondaggio più ribassista realizzato negli ultimi 25 anni (dopo il 2001, 2009, 2019 e 2022), con ben l’82% dei gestori che si aspetta un indebolimento dell’economia globale ed il 49% che si attende una recessione.

Per renderci conto del veloce deterioramento del sentiment ci basta evidenziare come questi ultimi due indicatori erano il mese scorso rispettivamente al 44% ed all`11%, con le aspettative di recessione salite al quarto più elevato livello degli ultimi 20 anni insieme ad una risalita delle aspettative di inflazione attesa in crescita per il 57% degli intervistati.

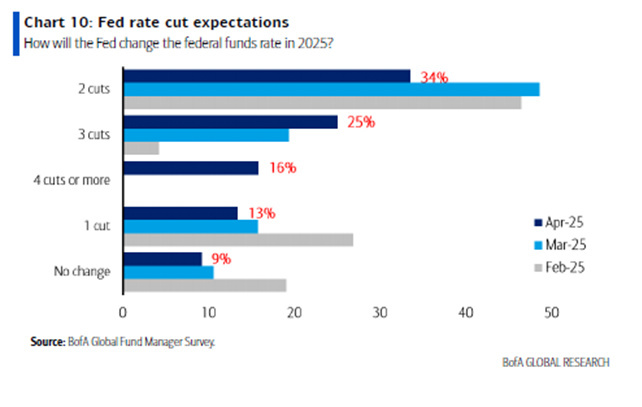

Questo, sempre secondo i partecipanti al sondaggio, porterà ad un calo dei profitti aziendali (per il 28% degli intervistati) e per il 61% continuerà il deprezzamento del dollaro. Salgono di conseguenza le aspettative di tagli dei tassi da parte della FED e si vede per la prima volta chi inizia a scontare 4 tagli dei tassi nel 2025.

Per il 73% dei gestori l’eccezionalismo americano ha raggiunto il suo picco e la guerra commerciale che innesca una recessione globale è considerata il maggiore rischio di coda secondo l'80% degli investitori, la maggiore concentrazione di rischio di coda negli ultimi 15 anni.

Nel frattempo, è partita la reporting season, iniziata senza disastri con risultati delle banche che sono stati solidi, e i colossi della sanità come JNJ e Abbot hanno battuto le attese. Il vero test sarà però nelle prossime settimane, con le trimestrali dei grandi nomi.

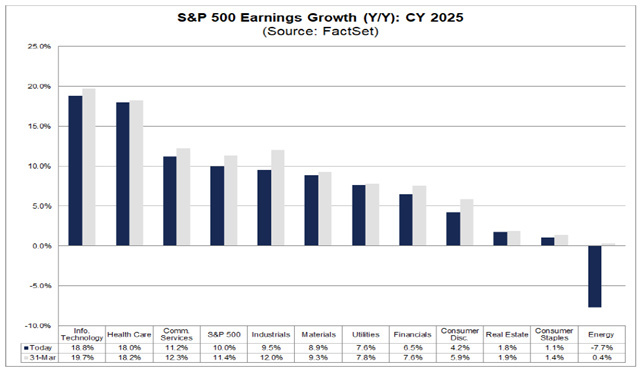

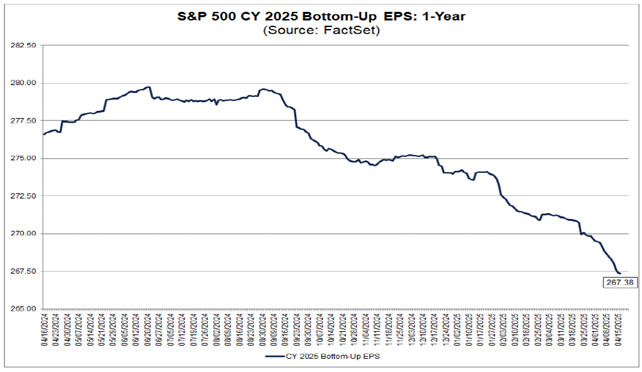

Le attese di consenso ci parlano di una crescita utili del +10% per fine anno per l’S&P500, che ricordiamo essere già scese rispetto al +15% atteso ad inizio anno, ed oggi più in linea alla crescita media storica compresa tra l`8% ed il 10%.

Ci vorranno ora un po' di mesi per capire se questo +10% sarà realizzato oppure se queste stime dovranno scendere ancora, e tutto dipenderà dall’evoluzione delle politiche commerciali e dalle relazioni geopolitiche. Sicuramente il focus degli investitori a questo punto sarà più sulle guidance fornite dalle società, piuttosto che sul numero riportato, e non ci sorprenderemmo se Molte aziende sfrutteranno l’instabilità attuale tra dazi ed il contesto di volatilità per trasmettere al mercato cautela ed incertezza. Magari sarà solo Una mossa tattica per Abbassare l’asticella delle aspettative in un momento di comune difficoltà, per poi batterle più avanti quando avranno maggiore visibilità, sarebbe una tecnica già altre volte ampiamente utilizzata dalle società, ma il contesto di incertezza è ancora troppo elevato ed è quindi ancora troppo presto per capire come evolveranno gli utili aziendali.

I mercati dovranno quindi navigare senza la loro bussola principale, avvero gli utili aziendali, nei prossimi mesi, ma per l’investitore consapevole e razionale, la bussola resta quella della qualità e della selettività, cercando le aree di mercato dove le aspettative sono già molto basse ed è inferiore il rischio che vengano ulteriormente ridotte.

Le valutazioni stanno rientrando in territori interessanti anche sul mercato americano, mentre continuano ad essere molto supportive sia in Europa che in Cina, ma servirà tempo al mercato per ri-normalizzarsi e continuerà la volatilità, un contesto dove è richiesta una delle virtù più importanti negli investimenti, ma anche più difficile per l’investitore, ovvero molta pazienza.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti