Tassi in caduta libera: sarà troppo tardi per la FED?

12 Settembre 2024 _ News

Nell’ultimo mese gli indici azionari globali, ad esclusione della Cina, sono in territorio positivo con rialzi intorno al 2%, ma questo sta avvenendo in un nuovo contesto in cui la volatilità dei mercati finanziari è decisamente aumentata, e gli investitori ritornano a parlare di possibile recessione.

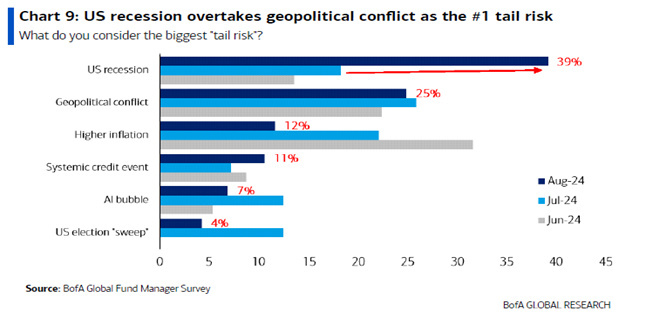

A testimoniarlo è la più recente fund manager survey di Bank of America, un sondaggio condotto dalla banca d’affari presso tutti i suoi clienti, da cui emerge che per il 40% degli intervistati (era il 20% nel mese precedente) la recessione è diventato il principale rischio attuale sui mercati.

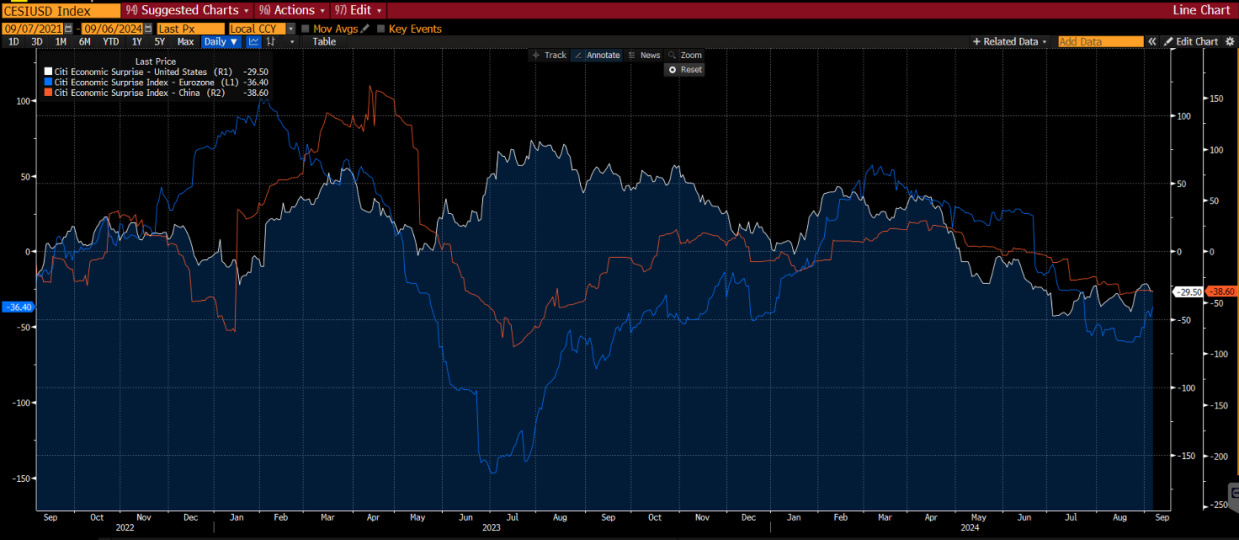

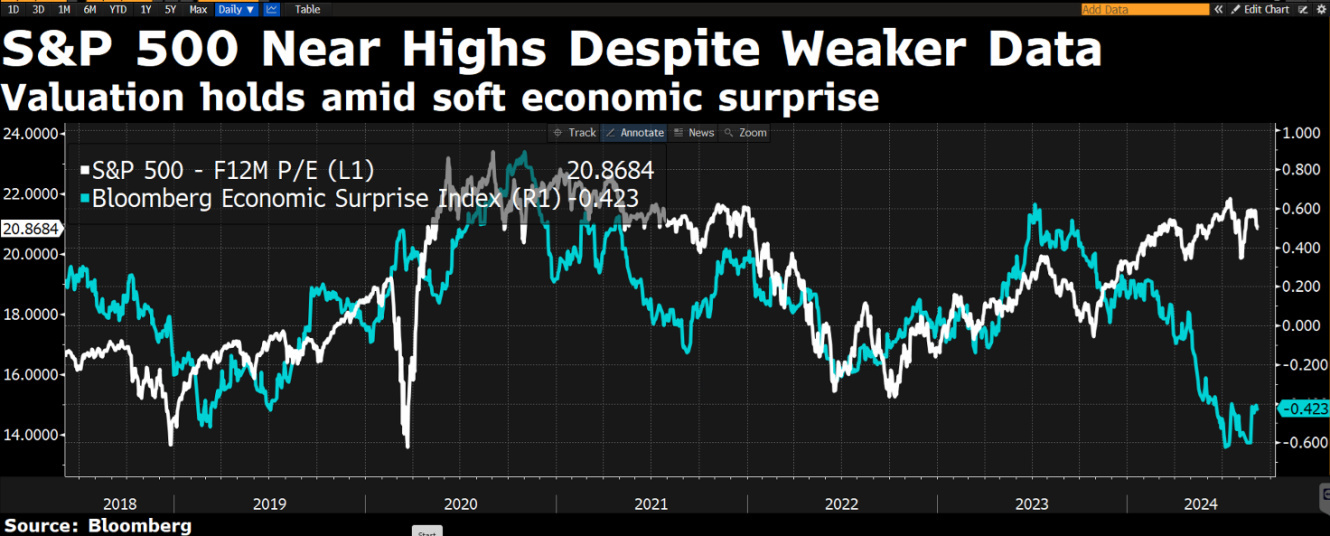

Siamo infatti in un contesto caratterizzato da dati macro in peggioramento ed al di sotto delle attese, con gli indicatori di sorprese economiche rappresentati dai Citi Economic Surprise Index in calo in tutte le aree geografiche, a partire dall’America, passando per l’Europa fino ad arrivare alla Cina.

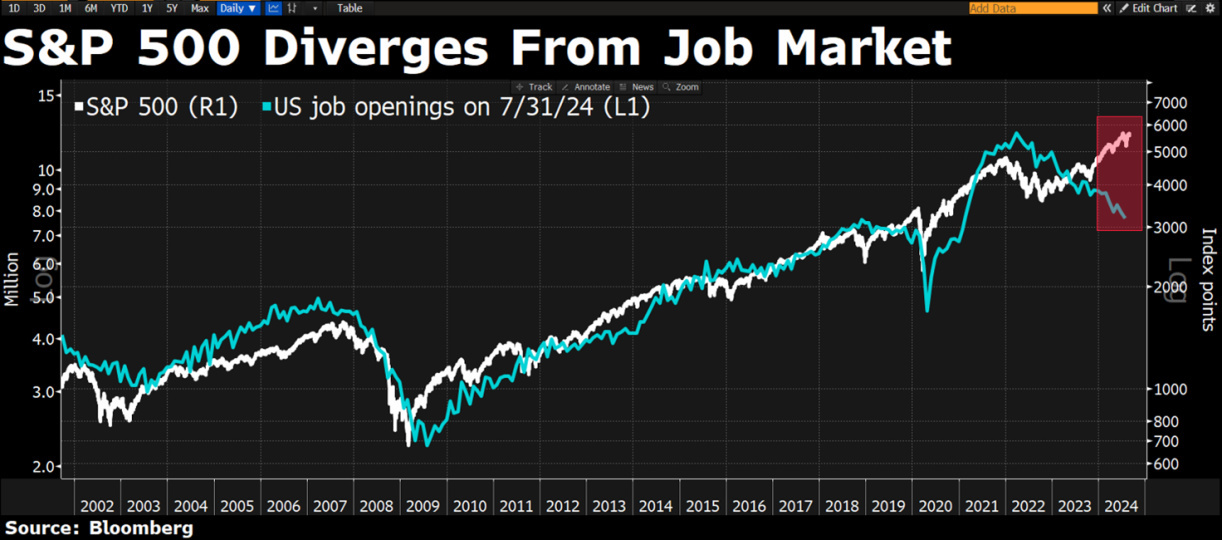

Negli Stati Uniti i dati che hanno più allarmato gli investitori riguardano il mercato del lavoro, che da inizio agosto ha iniziato ad evidenziare un chiaro deterioramento, con l’ultimo dato di venerdì sulle buste paga del settore non agricolo uscite al di sotto delle attese ed un tasso di disoccupazione al 4.2%, accompagnato da revisioni molto preoccupanti dei dati già rilasciati nei mesi precedenti e apparentemente disconnessi dall’andamento dei mercati equity.

Come conseguenza, gli investitori hanno iniziato a pensare che la Fed sia in ritardo nel taglio dei tassi, in un contesto di inflazione in calo, ed ormai molto vicina al target della FED, e rallentamento economico. Questo mix perfetto di inflazione in rientro, rallentamento economico e mercato del lavoro in deterioramento sono alla base del calo dei tassi di interesse sui governativi con il treasury americano arrivato al 3.7% dal 4.7% di fine aprile ed il bund tedesco arrivato anch’esso al 2.15% rispetto al 2.7% di maggio.

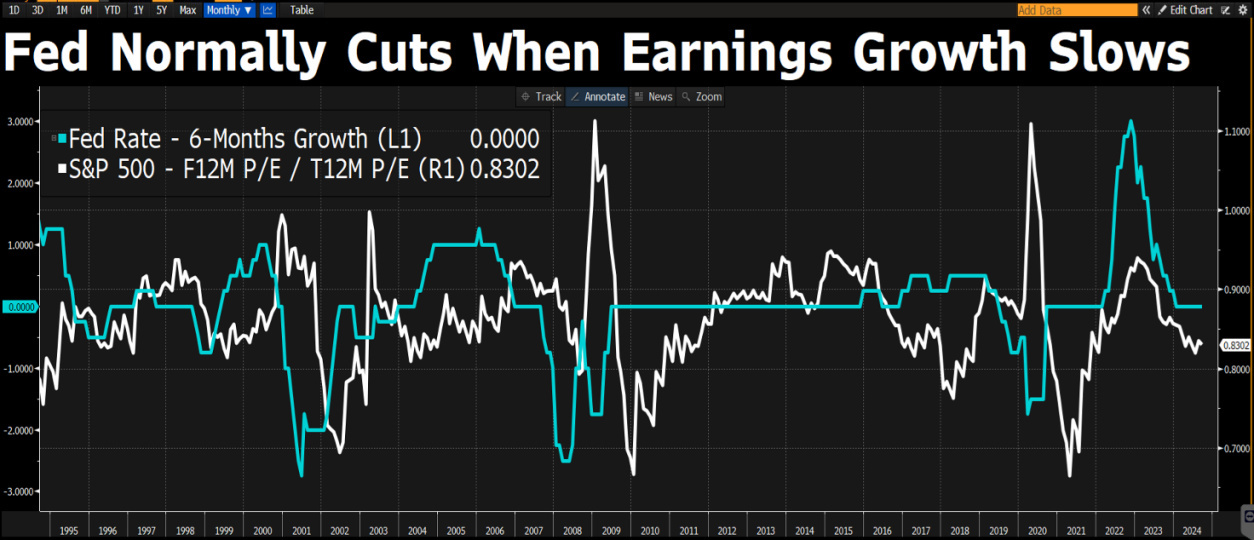

Tra pochi giorni la FED nella riunione del 18 di settembre darà inizio al taglio dei tassi, con il mercato che si interroga se il primo taglio sarà di 25 oppure di 50 punti base e attese per circa 6 tagli entro la fine dell’anno. Ci sono rischi concreti che la FED sia già in ritardo e che si debba trovare a rincorrere, con tagli dei tassi rapidi, un’economia che sembra stia andando più verso la recessione rispetto all’atterraggio morbido, o almeno questo scenario è quello suggerito dall’analisi storica.

Crediamo che il movimento dei tassi a ribasso più accentuato sulla parte breve ma che interesserà anche la parte lunga della curva, continuerà nei prossimi mesi rendendo le obbligazioni governative un ottimo strumento all’interno dei portafogli.

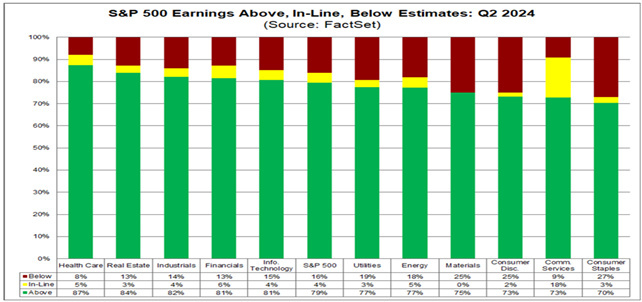

Per quanto riguarda gli equity quello che si osserva è l`inizio di una rotazione settoriale a favore dei settori difensivi o più sensibili ai tassi di interesse. Dall’inizio del nuovo trimestre in corso abbiamo infatti tra i migliori settori i tanto odiati real estate, le utilities ed i consumer staples, tra i peggiori si evidenzia invece tutta la parte growth e tech, soprattutto legata ai semiconduttori ed alle AI. La reporting season si è conclusa con circa l`85% delle società che ha battuto le stime, ma sono moltissime le aziende che hanno ridotto le guidance di crescita per i prossimi trimestri a causa di un consumatore sempre meno propenso alla spesa.

Le aspettative del mercato su molti titoli sono tutt’ora molto generose e le crescite utili molto sfidanti. Quando si ragiona sulle crescite utili attese dobbiamo considerar un paio di elementi:

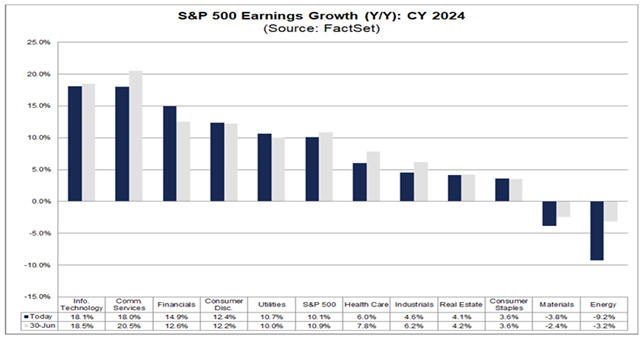

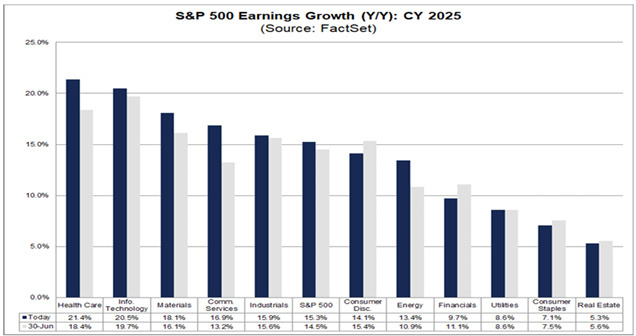

Innanzitutto dopo l’eccezionale ondata di crescita post-covid, cha ha fatto registrare crescite utili mai viste per molti settori, le basi di comparazione sono oggi molto sfidanti e sorprendere ancora a rialzo diventa sempre più difficile per le società. Inoltre le analisi storiche ci suggeriscono che gli anni che hanno seguito cicli importanti di rialzo tassi (come quello appena vissuto) sono caratterizzati da crescite utili al disotto delle medie storiche e da economie in rallentamento, non il contrario. In ultima analisi le crescite di utili sono una grandezza nominale ed il rientro dell’inflazione non depone a loro favore. Attualmente il consenso si attende per gli utili del mercato S&P500 una crescita del 10.1% nel 2024 e del 15.3% nel 2025. Le stime per il 2024 erano attese all`11% fino a qualche settimana fa e stanno ora iniziando a scendere, crediamo che questo trend continuerà fino alla fine dell’anno e che andrà a colpire soprattutto quei settori dove le aspettative erano salite irrealisticamente come il settore tech.

L’esperienza sul mercato ci insegna che le fasi di tagli delle stime non sono mai accompagnate da performance positive dei titoli dove si innestano queste dinamiche. È quindi probabile assistere ad una generale debolezza degli indici che porrebbero per altro essere caratterizzati da maggiore volatilità durante le elezioni presidenziali, facendo rientrare alcuni eccessi valutativi e alcune stime troppo generose, preparando magari gli indici per un recupero sulla parte finale dell’anno.

La buona notizia è che all’interno del mercato ci sono molti titoli e settori che hanno già scontato queste dinamiche, e sono quindi al riparo da elevate revisioni di utili o de-rating valutativi.

Sono spesso aziende appartenenti ai settori più tradizionali (come le utilities, i consumi non discrezionali, i real estate o alcuni farmaceutici) che presentano valutazioni a forte sconto unite ad ottime prospettive di ritorni sul capitale, che potrebbero difendere i portafogli in uno scenario di possibile correzione degli indici e permettere all’investitore di inserire nei portafogli titoli di grande qualità a prezzi ragionevoli.

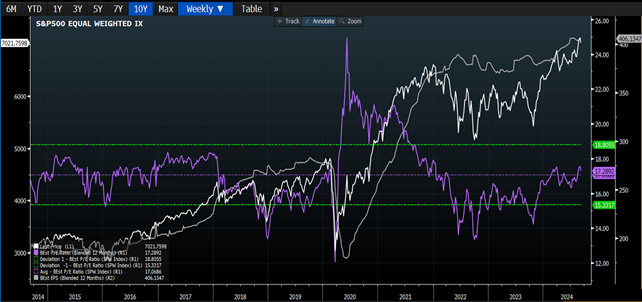

Le valutazioni dell’S&P500 sono tornate su livelli elevati rispetto alla storia e trattano oggi a 23 volte gli utili. Per trovare indici a valutazioni più vicine alle medie storiche dobbiamo guardare all’S&P500 equipesato, oppure alle small caps, storicamente uno dei migliori comparti di mercato in seguito ad un taglio dei tassi dove la recessione da utili è già stata scontata dal mercato.

Sempre vicino alle medie valutative, anzi al di sotto di esse, possiamo trovare i mercati europei con l’indice EuroStoxx 600 che tratta a 14 volte gli utili, fino ad arrivare ai grandi sconti sul mercato Cinese che tratta a 11 volte gli utili con uno sconto superiore al 50% rispetto al mercato americano. Qui il newsflow continua ad essere negativo e gli utili di mercato sono stati tagliati del 20% dai massimi creando, per l’investitore con grande pazienza, ottime probabilità di ritorni attesi superiori alla media per i prossimi anni.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.