Quarto trimestre: rischi ed opportunità

17 Ottobre 2024 _ News

1.Ultimo trimestre: tra utili e dati macro

È iniziato l’ultimo trimestre del 2024. Trimestre che sarà caratterizzato da diversi appuntamenti: elezioni USA, stagione degli utili, tagli dei tassi da parte delle Banche Centrali, diversi dati Macro e le tensioni geopolitiche.

Come affrontare questa incertezza e quanto è già scontato nei prezzi di mercato?

2.Temi caldi

Partiamo con l’analizzare alcuni dei temi caldi del trimestre.

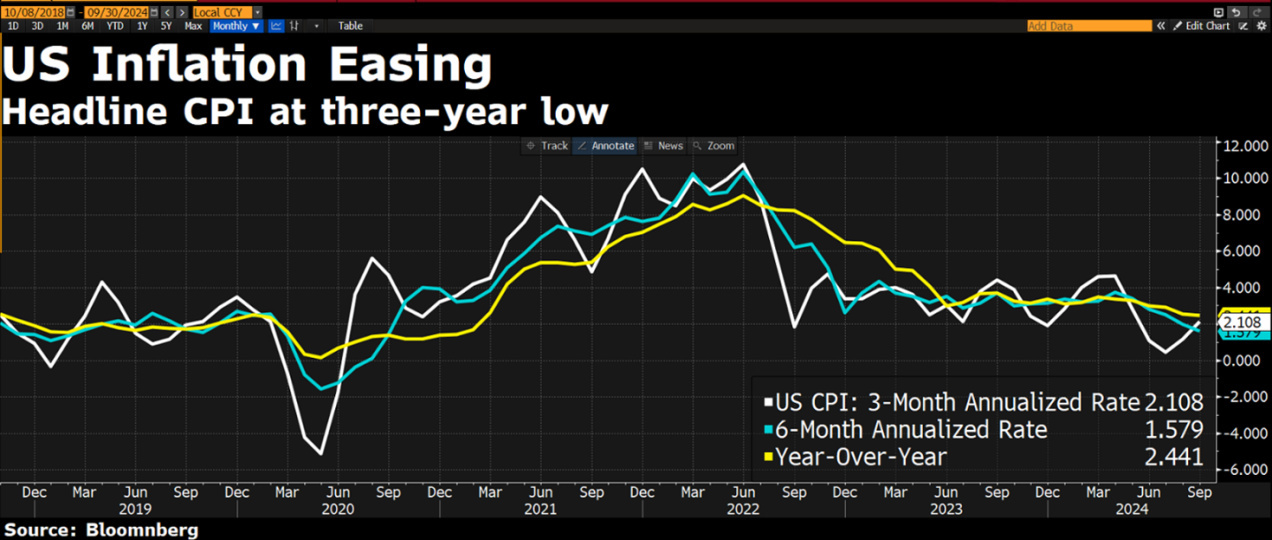

In primis i dati Macro, dove il processo di disinflazione globale sta continuando in linea alle attese.

Per quanto riguarda l’inflazione americana, il dato ha confermato il processo di riduzione dei prezzi, processo però più lento delle attese. Su questo dato pesano ancora molto gli shelter, cioè gli alloggi, che come vi diciamo da diversi mesi sono poco rappresentativi del reale costo degli affitti per i cittadini essendo una survey e non il costo dell’affitto realmente pagato. Se escludiamo questo dato l’inflazione scende al 2%.

Per quanto riguarda l’inflazione europea il dato del mese scorso ha evidenziato un +1.8%, quindi in linea agli obiettivi della BCE. Questa settimana avremo il dato aggiornato del mese scorso dove non ci aspettiamo sorprese.

Infine l’andamento dell’inflazione cinese ci evidenzia come alla fine la determinante principale dell’inflazione è da ricondursi all’andamento dell’economia, quindi una recessione rimane il principale motore di riduzione dei prezzi:

Oltre all’inflazione è utile vedere come le economie stanno reagendo al rialzo dei tassi d’interesse.

In primis, l’economia per ora maggiormente resiliente è quella degli Stati Uniti dove però si inizia a vedere il rallentamento sul mercato del lavoro, come evidenziato dalle domande iniziali di sussidio di disoccupazione che hanno registrato un aumento inaspettato, raggiungendo quota 258.000, il totale più alto dal 5 agosto 2023. Giovedì avremo il dato di retail sales americano dove sarà utile vedere la reazione del consumatore americano agli elevati tassi d’interesse.

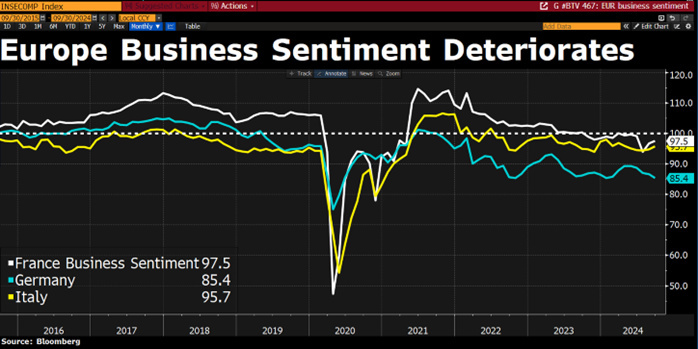

Passando alla crescita economica europea, gli ultimi dati non sono molto incoraggianti. Per esempio la Germania ha rivisto al ribasso le previsioni sul prodotto interno lordo per quest’anno, portandole ad una contrazione dello 0,2%, ultimo segnale che la più grande economia europea sta lottando per scrollarsi di dosso un prolungato periodo di inerzia. L’economia potrebbe già trovarsi in una recessione tecnica, con un’altra contrazione possibile nel terzo trimestre dopo un calo della produzione dello 0,1% nel periodo aprile-giugno.

Per quanto concerne la crescita cinese, il PIL è atteso confermarsi intorno al 5%, quindi un tasso decisamente superiore ad Europa e America.

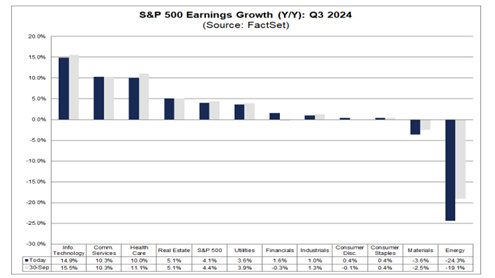

Passiamo ora alla stagione degli utili americana. Le attese degli analisti sono di una crescita del +4.1%, in calo dal +4.4% atteso a fine settembre. Tra i settori attesi crescere maggiormente troviamo Tech-Communication e Health Care. Tra i settori attesi decrescere troviamo Energetici e Materials.

Venerdì scorso JPMorgan ha registrato a sorpresa un aumento del margine di interesse per il terzo trimestre e ha alzato le sue previsioni. Anche i ricavi hanno sfidato le stime degli analisti, con un aumento delle commissioni di investment banking del 31%, superando le stime che prevedevano un aumento del 16%.

Martedì avremo il turno di Bank of America, Goldman e Citigroup.

Per tornare al concetto della percezione del rischio della settimana scorsa è utile evidenziare la performance delle banche dalla crisi bancaria di un anno fa, dove il rischio percepito dagli investitori sulle banche era ai massimi. Da Maggio 2023 a Ottobre 2024 infatti le Banche USA hanno fatto circa +62% contro il mercato che ha registrato un +56%. Quindi quando la percezione del rischio aumenta perché i prezzi scendono in realtà è proprio li’ che si creano le opportunità.

3.Quanto è già scontato dal mercato?

Alla luce di queste considerazioni, quanto è già scontato dal mercato?

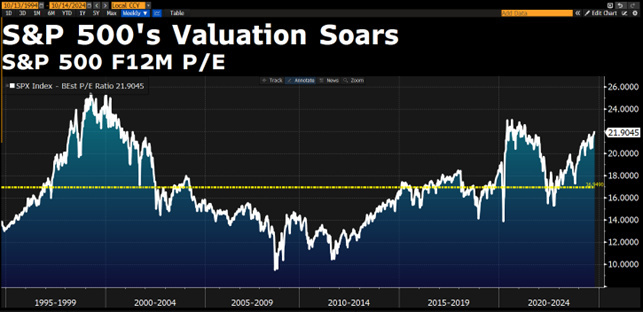

Partiamo con gli Stati Uniti dove la percezione del rischio è molto bassa come evidenziato dalle valutazioni che sono sui massimi con il rapporto prezzo su utili dell’S&P500 che oggi si trova a 22, sui livelli dei massimi 2021.

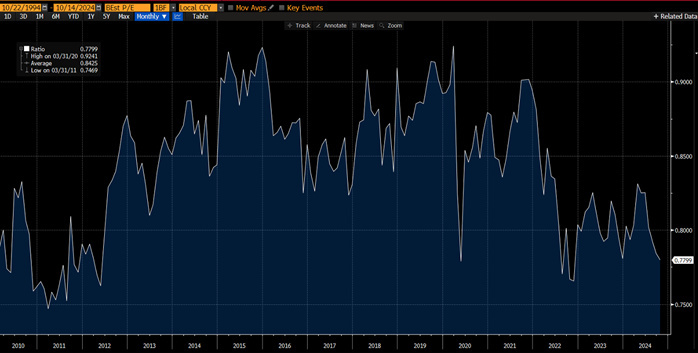

Passiamo all’Europa dove il rallentamento economico ha portato le valutazioni ai minimi di sconto rispetto all’indice equipesato americano:

Infine la Cina, continua a mostrare valutazioni a forte sconto, soprattutto considerando che l’utile ha già scontato una recessione con un calo di circa il 17%.

Conclusioni

In conclusione, alcuni mercati e aziende scontano delle aspettative molto alte, mentre altri mercati si trovano a forte sconto. Continuiamo a guardare con grande interesse questi sconti consapevoli che ci vorrà tempo ma che il pendolo del mercato tende sempre a tornare in equilibrio.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.