Tassi d’interesse: un disequilibrio da cogliere

12 Luglio 2023 _ News

Cos’è successo

Nelle ultime settimane, e in particolare dalla fine di giugno, dopo la conferenza di Sintra, il mercato obbligazionario ha vissuto un forte rialzo dei tassi d’interesse, conseguente alle dichiarazioni dei principali banchieri centrali che hanno evidenziato come il loro focus continui ad essere la riduzione dell’inflazione, con particolare attenzione al mercato del lavoro.

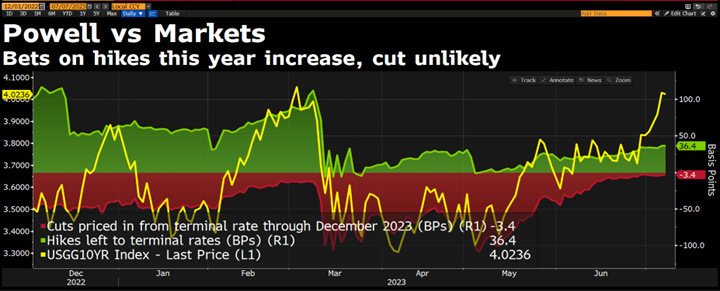

Come si evince dal grafico, l’impennata del decennale americano (linea gialla) è stata guidata sia da un leggero incremento delle attese di rialzi della FED (linea verde) ma soprattutto da una riduzione delle probabilità di taglio dei tassi entro il 2023 (linea rossa).

La riduzione delle probabilità dei tagli dei tassi è stata guidata da dati macro che continuano a dipingere un quadro di resilienza economica: abitazioni, fiducia dei consumatori e beni durevoli hanno superato le stime. A questo si aggiungono una revisione al rialzo del PIL per il 1° trimestre 23 e richieste di sussidi di disoccupazione più deboli. Una sorpresa positiva dei dati Macro, evidenziata anche dall’US Citi Economic Surprise Index (CESI) in forte espansione.

Cosa ci attendiamo per prossimi mesi

Questa resilienza economica è però destinata a rallentare a causa dell’elevato livello dei tassi d’interesse, che sta iniziando a pesare su aziende e famiglie.

Non bisogna infatti dimenticare che i rialzi dei tassi hanno un effetto ritardato di almeno 12 mesi sull’economia, e un anno fa i tassi della FED erano solamente a circa l’1.6%. Inoltre, il tasso reale americano ha raggiunto circa il 2%, livello visto solamente prima della crisi del 2008 quando la crescita economica si attestava fra il 3 e 4%; i livelli attuali non sono quindi compatibili con le attese di crescita del PIL dei prossimi anni più vicine all’1.5 e 2%. Infine, i consumatori americani hanno goduto fino ad ora non solo di un mercato del lavoro forte, ma anche degli eccessi di riparmio accumulato durante la pandemia, che tuttavia si sta gradualmente riducendo.

Il rallentamento dell’economia dei prossimi mesi, accompagnato da dati di inflazione in forte riduzione, sarà la forza motrice della riduzione dei tassi.

In tale contesto riteniamo vi sia ancora una finestra temporale aperta per gli investitori per allungare la duration e cogliere le opportunità sull’obbligazionario.

Effetti sull’azionario

Considerando questa view di un naturale rallentamento economico, la domanda che viene da porsi è: cosa fare nell’azionario?

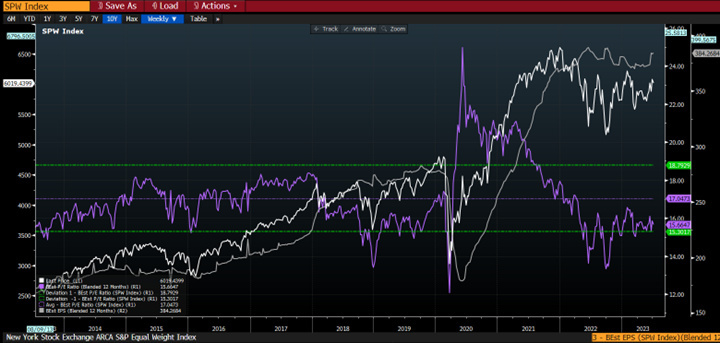

A nostro avviso è necessario porre l’attenzione su due aspetti: preferire l’indice equipesato, scegliere i settori a sconto. Le performance del mercato fino ad ora sono state guidate da poche grandi aziende leader, appartenenti a settori a forte sconto a fine 2022, ma attualmente decisamente più cari. Analizzando infatti l’indice S&P500 equipesato, notiamo che le valutazioni rimangono a sconto, evidenziando che un rallentamento economico è incorporato nei prezzi:

A livello settoriale, è preferibile concentrarsi su quelli che stanno dimostrando maggior valore: consumi discrezionali, real estate, health care, telco, finanziari e utilities.

Conclusione

Il mercato obbligazionario presenta un grande valore, espresso da rendimenti che rimangono troppo elevati, non coerenti con le attese di crescita dei prossimi anni e con il trend deflazionistico che stiamo vivendo.

Sull’azionario continuiamo a vedere un grande valore sia sui settori a sconto che sul mercato, pesando meno le grandi aziende che sono diventate un po' più care rispetto a fine 2022.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti