Tassi Giù, Crescita in Calo: La FED Riuscirà a Salvare l’Economia?

26 Settembre 2024 _ News

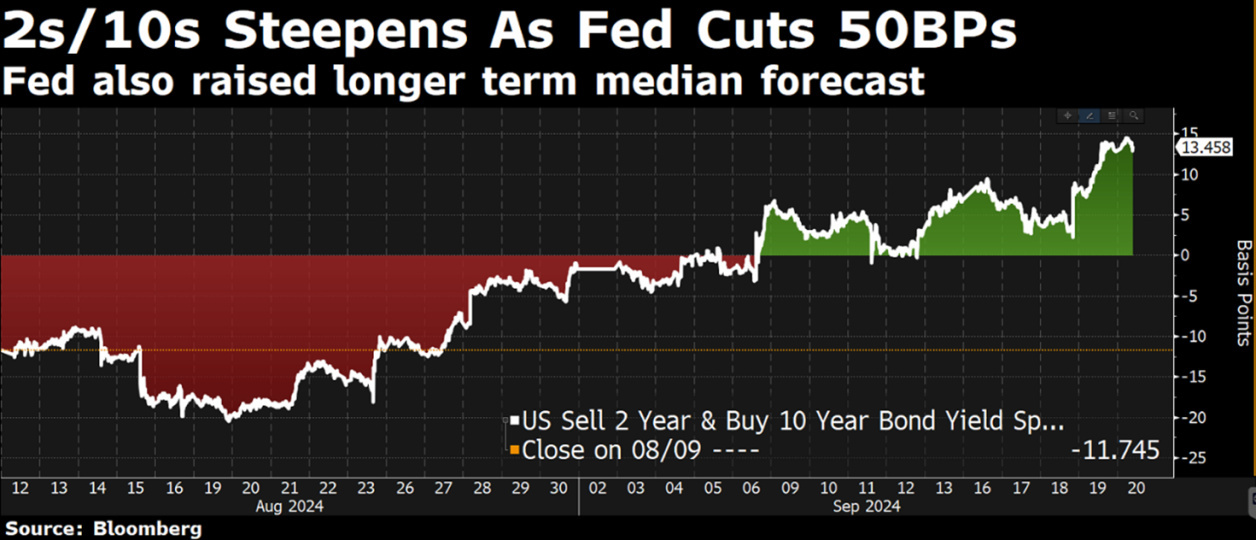

L’atteso giorno del 18 Settembre è arrivato e come da attese la FED apre alla nuova era dell’allentamento monetario annunciando un taglio di 50 punti base con i mercati equity, che dopo un primo tentennamento, registrano nuovi massimi. Sul mondo obbligazionario assistiamo a tassi a breve termine che tendono a stabilizzarsi (piuttosto che a scendere) e tassi a lungo termine in leggera salita che incorporano sempre più uno scenario di soft landing piuttosto che di recessione. Questo contribuisce a riportare in positivo la curva 2/10 anni americana.

La conseguenza immediata di questa nuova fase di ribasso tassi è espressa dai “dots”, ovvero dalle singole indicazioni dei membri del comitato della FED circa l‘evoluzione dei tassi di interesse, che vedono oggi per il 2024 tassi al 4,25 - 4,50% e per il 2025 tassi al 3,25 - 3,5%. Più importante della velocità dei tagli dei tassi è il punto terminale del ciclo, il cosiddetto tasso neutrale. La curva forward sta scontando il 2.8%, i dots della FED ci dicono appena sotto il 3%. In sostanza i tassi stanno scendendo e scenderanno ancora, sia sulla parte breve della curva, così come anche sulla parte a lunga, la cui discesa sarà tanto più ampia quanto l’economia tenderà al rallentamento economico.

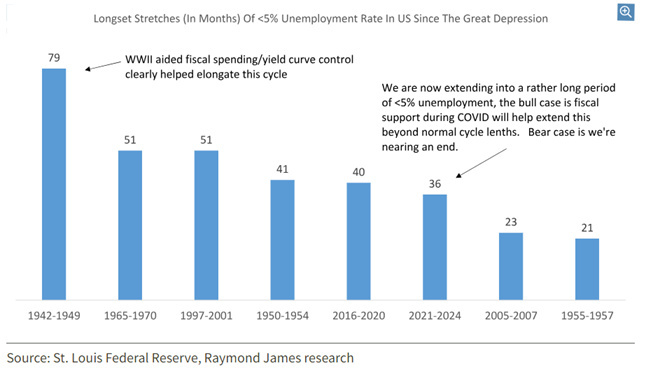

A guidare la FED a questa decisione vi è innanzi tutto un cambiamento dichiarato nella variabile macro di controllo, dall'inflazione si passa a monitorare la tenuta del ciclo economico e il mercato del lavoro. La preoccupazione principale è che il pendolo della disoccupazione raramente smette di oscillare una volta entrato in movimento. Stiamo completando infatti il terzo anno consecutivo con un tasso di disoccupazione sotto il 5% negli Stati Uniti (quello che potremmo definire di "piena occupazione"). Se escludiamo il periodo post seconda guerra mondiale non è mai successo di avere periodi superiori ai 4 anni di piena occupazione, e se pensiamo che anche questa volta non sarà diverso, dobbiamo allora aspettarci un deterioramento del mercato del lavoro. Uno scenario che ha storicamente visto i mercati azionari raggiungere un picco circa un anno prima che il tasso di disoccupazione raggiunga il 5%, accompagnati da ritorni al di sotto della media.

Per ora, se guardiamo alla macro, ci troviamo in una situazione ottimale: sembra che gli utili stiano crescendo, i tassi stiano scendendo, l'economia stia rallentando ma comunque è ancora in crescita del 2.9% se guardiamo il GDPNow della FED di Atlanta.

Le valutazioni non sono certo regalate, ma per ora, cosa c'è che non va? Se anche la FED procede con un taglio tassi così consistente, perché non festeggiare?

Il problema è che la politica monetaria della Fed deve essere misurata rispetto alle condizioni di crescita sottostanti. I Fed Funds al 4,75% possono essere adeguati se l’economia è in espansione, oppure semplicemente troppo elevati se l’economia si sta indebolendo rapidamente.

Come definire se l’economia si sta indebolendo? E quale dato macro guardare?

Continuiamo a credere che più del dato macro, che è sempre in ritardo, sia invece molto più razionale ascoltare quello che ci stanno dicendo le aziende durante i commenti alla stagione degli utili, ed Il risultato di questa analisi è semplice. Non c'è nulla da festeggiare. La politica della Fed è probabilmente ancora pericolosamente restrittiva nonostante il taglio di 50 punti base. infatti il rallentamento sembra essere già in atto in molti settori dell’economia.

Solo per fare alcuni esempi, Soltanto nella giornata di venerdì sono arrivati dei warning da parte di 2 colossi, Mercedes e Fedex. Mercedes ha tagliato le guidance di marginalità per il 2024 di 250 punti base giustificandoli con la debolezza del mercato Cinese. Anche Fedex ha riportato risultati in calo e abbassato le sue guidance, con i risultati influenzati da una variazione negativa nel mix del business, con un consumatore sempre meno propenso a pagare servizi premium per consegne veloci. Il rallentamento dell’economia lo vediamo anche in altri aspetti di mercato come a d esempio il settore del lusso che sta vivendo una delle recessioni più violente della sua storia guidata da un rallentamento della crescita soprattutto del mercato cinese con il settore del lusso tornato a livelli valutativi (multiplo P/E) che non si vedevano da diversi anni.

Oppure se guardiamo al settore dei consumi non discrezionali come ad esempio quello delle bevande alcoliche o dei soft drink sono moltissimi i titoli che si sono dimezzati dai massimi.

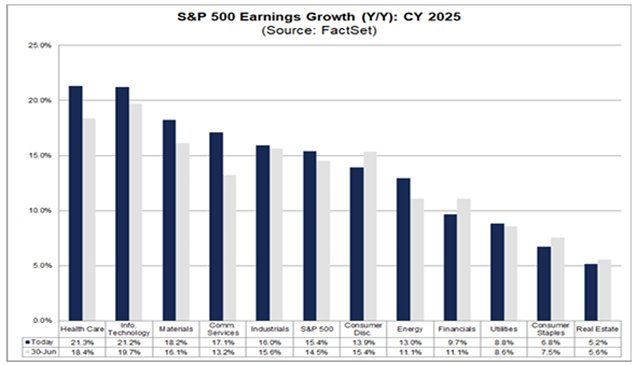

La crescita degli utili per le aziende americane, se guardiamo le stime degli analisti, resta ancora molto sostenuta ed al di sopra delle medie storiche attestandosi al +10.2% per il 2024 ed addirittura al +15% per il 2025.

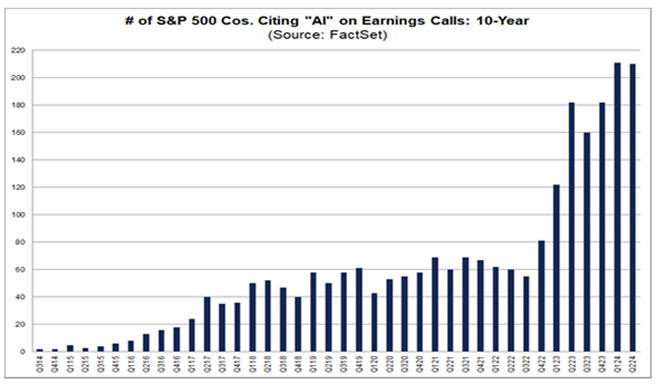

Queste crescite, neanche a dirlo, sono molto concentrate nel mondo tech, con un sentiment estremamente positivo sugli sviluppi nel mondo AI. Basti pensare che nell’ultima reporting season sono più del 40% del totale le società che hanno citato il termine AI durante il commento ai loro risultati. Si tratta del secondo numero più alto di sempre.

La storia ci insegna infatti che un taglio dei tassi d’interesse, giustificato da una revisione della crescita, oltre che le crescite degli utili, impatta anche i multipli valutativi. Per questi motivi continuiamo a preferire aziende, settori e zone geografiche che già hanno scontato una recessione.

All’interno di queste aree a sconto abbiamo:

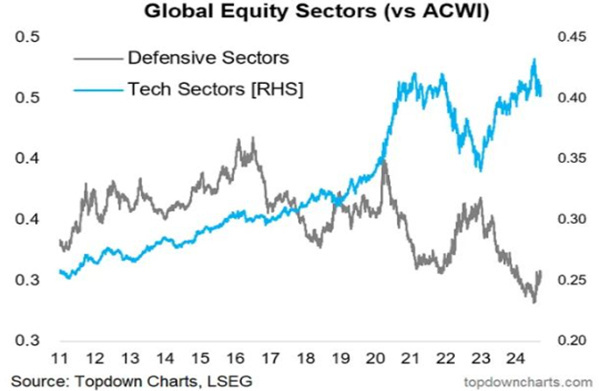

- Negli Stati Uniti i settori difensivi, che vanno dalle utilities ai consumi non discrezionali per passare anche dal settore health care tradizionale, dove si è creato un grande gap rispetto ai settori tecnologici.

2. In Europa, i settori industriali e del lusso prezzano già una recessione.

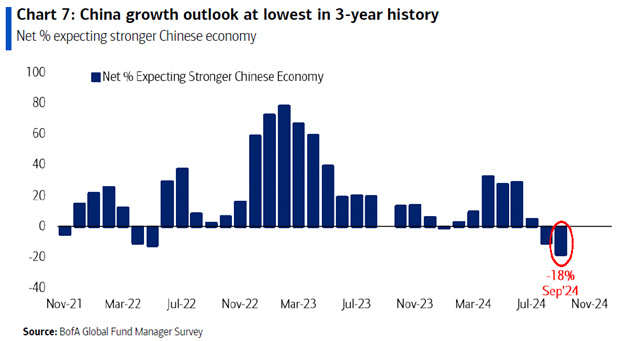

3. Infine la Cina sta vivendo una delle più grandi recessioni della sua storia accompagnata da una negatività degli investitori sui massimi storici.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti