Rendimenti e valutazioni: il delicato equilibrio del 2024

18 Dicembre 2024 _ News

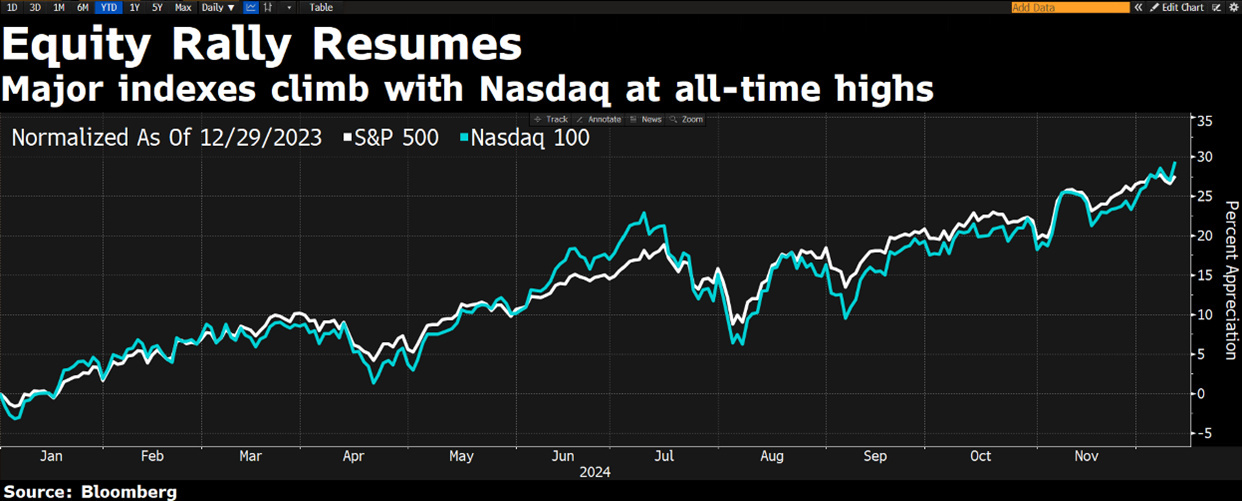

Il tema principale del 2024 ha ripreso piede nei mercati statunitensi negli ultimi giorni, con i Mega Cap Tech in rialzo, ed il resto del mercato in calo.

In calo è anche il mondo obbligazionario che vede un rialzo dei tassi decennali rispettivamente di 20 centesimi in America e 15 centesimi in Europa, segnando una delle peggiori settimane dell'anno per i bond.

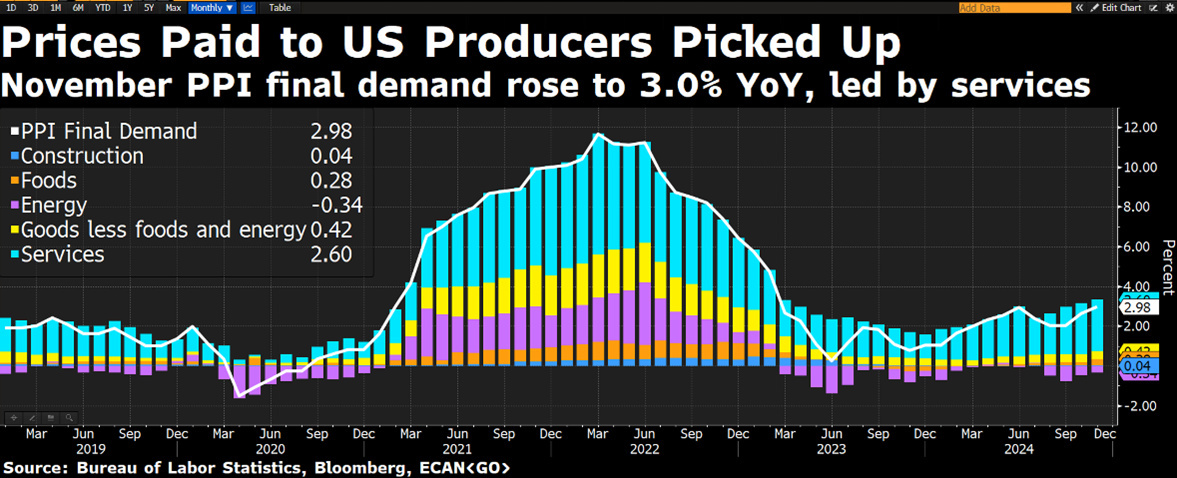

Tra i dati macro rilasciati negli Stati Uniti abbiamo avuto l’inflazione con Il CPI di novembre aumentato dello 0.3% su base mensile e del 2.7% su base annuale in linea alle aspettative, con il percorso di riduzione dell’inflazione rimasto in qualche modo bloccato negli ultimi mesi, ma con un dato sufficientemente basso da consentire alla FED di continuare a muoversi verso il tasso neutrale. A sorprendere a rialzo è stato invece il PPI ovvero l’inflazione misurata sul lato dei costi alla produzione aumentati dello 0.4% su base mensile e del 3.5% su base annuale con entrambi gli aumenti che sono i più elevati da febbraio 2023 e l`80% di questi aumenti giustificati dai prezzi dei prodotti alimentari.

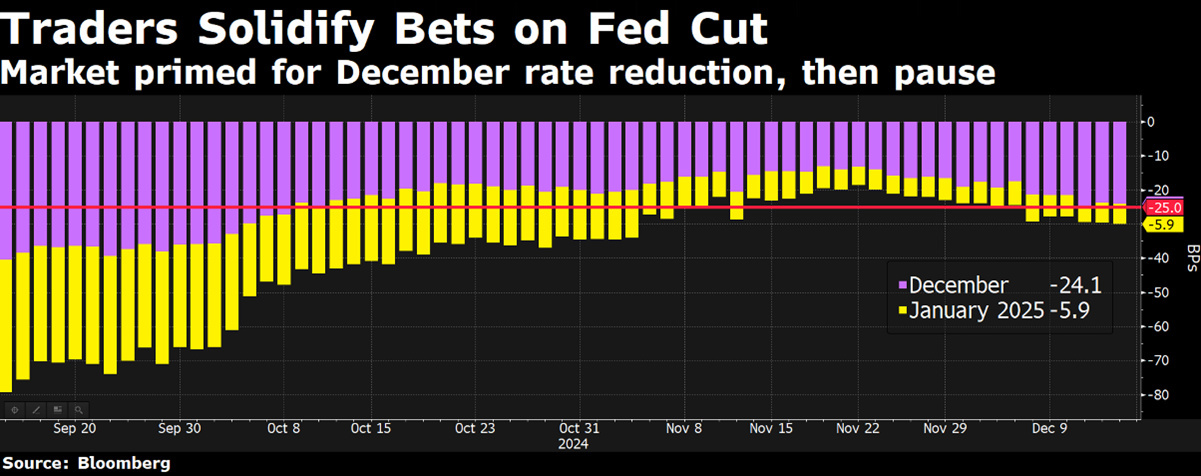

Sul lato del lavoro sono usciti invece i dati delle richieste di sussidi di disoccupazione un po' più alte delle attese, ma nel complesso indicative di un mercato del lavoro che non desta particolari preoccupazioni. Il mercato indica una probabilità del 98% che la FED tagli i tassi di 25 punti base il 18 Dicembre, sebbene siano solo previsti altri due tagli per tutto il 2025, con un’attenzione particolare alla conferenza stampa perché quello della FED potrebbe essere un taglio, ma con toni da falco.

Altre banche centrali hanno tagliato i tassi durante la settimana tra cui la BCE che con il terzo taglio consecutivo da 25 punti base agisce in linea alle aspettative di mercato portando al 3,00% i tassi e rivedendo al ribasso le previsioni di crescita e di inflazione per gli anni successivi, con il mercato che si attende oggi per fine 2025 tassi al 2% in Europa. Anche la banca nazionale svizzera ha tagliato di 50 punti base per affrontare il problema opposto di molti paesi ovvero bassa inflazione ed una valuta forte.

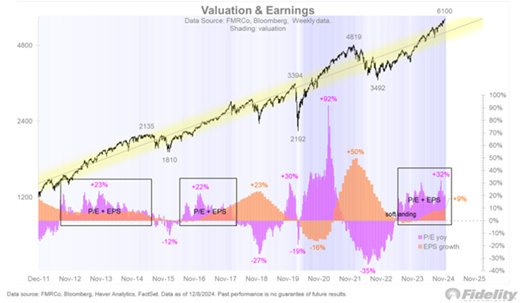

Questo sarà l’ultimo podcast del 2024 e torneremo il 12 Gennaio dopo le vacanze Natalizie, tiriamo quindi le fila di questo anno andando a guardare la dinamica tra le uniche due grandezze che contano quando si parla di mercati azionari ovvero crescite degli utili e valutazioni.

Il fattore determinante alla base di questo mercato rialzista è la combinazione tra utili in crescita e valutazioni in aumento. Di solito, questi due fattori si muovono nella direzione opposta l’uno dell’altro (poiché il prezzo tende ad anticipare gli utili), e non accade spesso di vederli muovere insieme nella stessa direzione come quest’anno. Ma non è la prima volta che questo succede nella storia, dove ci sono state altre occasioni come il periodo 2012-2014 oppure 2016-2017 in cui entrambi questi fattori sono saliti, producendo guadagni eccezionali e sopra le medie storiche.

Solitamente l’espansione dei multipli si verifica il primo anno di un nuovo ciclo rialzista che ricordiamo essere partito ad ottobre 2022, ed è quindi insolito il fatto che le valutazioni stiano ancora continuando a salire nel 2024.

Ma alla fine cosa significa che le valutazioni stanno salendo? È davvero importante penderle in considerazione?

La risposta semplice è SI, quella delle valutazioni azionarie può essere senza esagerare definita una sorta di scienza, di matematica, ed investire quando le valutazioni sono elevate si traduce in bassi premi al rischio azionario e di conseguenza bassi rendimenti attesi di lungo periodo. Sta tutto qua. Valutazioni alte equivalgono a bassi rendimenti attesi sul lungo periodo.

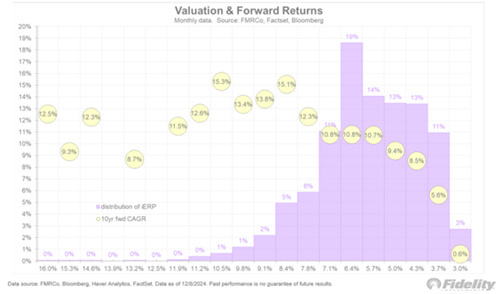

Il premio al rischio sui mercati azionari (chiamato tecnicamente equity risk premium) rappresenta la differenza tra il rendimento atteso investendo in azioni ed il rendimento atteso dal tasso risk free decennale. Questo numero può essere calcolato utilizzando vari modelli, noi preferiamo usare un modello DCF che ipotizza crescite utili del 6% in linea alla media storica, ottenendo un ERP del 3.5%, ma quello che accomuna i vari modelli è che comunque lo si calcoli si trova oggi ben sotto della media e vicino ai minimi di sempre.

Ci sono vari modelli per calcolare l’ERP ma Quello che conta è che oggi questo numero si trova al 90° percentile delle valutazioni storiche (dal 1900). Questo significa che molto raramente si è trovato su livelli così bassi. Le valutazioni vengono sempre prese alla leggera dagli investitori perché tutti guardano erroneamente al breve termine invece di guardare all’essenza ovvero al lungo periodo.

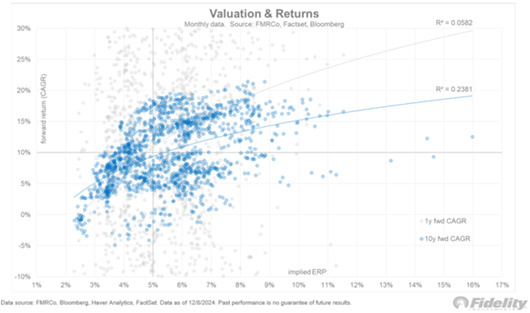

Nel breve termine Le valutazioni sono notoriamente inefficaci nel prevedere i rendimenti futuri attesi, ma agli estremi della loro distribuzione, ovvero come si trovano oggi, contano moltissimo.

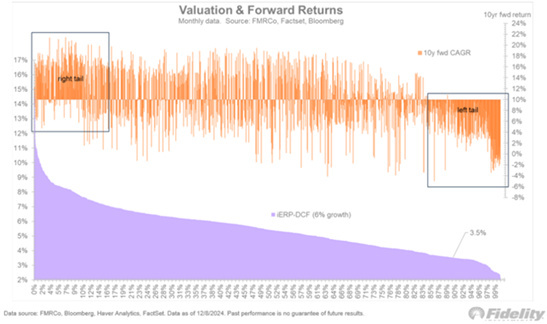

Se mettiamo in relazione i rendimenti attesi nei successivi 10 anni e le valutazioni possiamo osservare che Il rendimento futuro a 10 anni (CAGR) ha una evidente coda di destra e una altrettanto evidente coda di sinistra. Nella coda di destra valutazioni molto basse producono rendimenti nei 10 anni successivi superiori alla media, viceversa nella coda di sinistra valutazioni molto alte producono rendimenti nei successivi 10 anni inferiori alla media. Tra le due code non esiste una relazione chiara e definita tra rendimenti e valutazioni.

Ma se guardiamo al breve termine e prendiamo in considerazione il rendimento ad 1 solo anno invece che a 10, possiamo verificare come non esista una relazione specifica tra valutazioni e rendimenti. Questo dimostra che le valutazioni elevate possono persistere per un bel po' di tempo prima di diventare eccessive e quindi generare, investendo a quei prezzi, ritorni pari a zero per i successivi 10 anni.

Analizzando la distribuzione dell’equity risk premium e i ritorni nei 10 anni successivi sembra di potere concludere che l’attuale livello valutativo non sia ancora tale da portare a ritorni pari a zero, ma ci stiamo pericolosamente avvicinando a quel livello.

Abbiamo già detto varie volte che se poi entriamo un po' nei dettagli del mercato osserviamo Una distribuzione ad U delle aziende. Sulla sinistra aziende a sconto ma che mancano di qualità e di crescita, quindi con scarse prospettive nel lungo periodo. Sulla destra invece aziende di alta crescita ma sopravvalutate nel breve periodo. Nel mezzo ci sta una discreta gamma di aziende a prezzi ragionevoli o anche a sconto che dovrebbero essere in grado di crescere e mostrare resilienza nel tempo. Questa sarà a nostro avviso l’area del mercato probabilmente vincente nel 2025, ma servirà grande selettività. Ed il mercato europeo, ad esempio, dove si addensa molta negatività è ricco di queste storie all’interno dei settori dei consumi non discrezionali, dei farmaceutici, e anche del lusso.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti