Paura = opportunità? La storia dice di sì

14 Aprile 2025 _ News

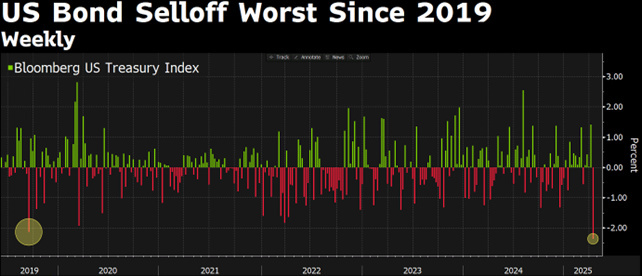

L’argomento dominante di questa settimana è stato ancora una volta il tema delle tariffe applicate dall’amministrazione Trump, un tema che sta generando grande volatilità nei mercati. Volatilità e movimenti scomposti nei prezzi stanno caratterizzando le ultime settimane sui mercati finanziari basti pensare che nell’ultimo mese abbiamo assistito a ben tre movimenti di prezzo che gli statistici definirebbero come movimenti di coda. Abbiamo infatti registrato ad inizio marzo il movimento giornaliero più ampio di sempre nei rendimenti dei titoli di stato tedeschi, mentre questa settimana abbiamo assistito sia ad uno dei movimenti più rapidi mai visti nei tassi decennali americani che sono passati in soli tre giorni dal 3.88% al 4.5%, sia ad uno dei rialzi giornalieri maggiori di sempre nei mercati azionari.

Il tema dei dazi non solo sta portando volatilità, ma ha anche riacceso un dibattito ben più profondo sull’equilibrio tra politica economica e la reazione dei mercati finanziari, mettendo sotto pressione il treasury dove si stanno scatenando questioni tecniche e tensioni geopolitiche. E in questo contesto, sono tornati alla ribalta i cosiddetti Bond Vigilantes.

Il termine di Bond Vigilantes coniato negli anni ’80 da Ed Yardeni, indica quegli investitori obbligazionari che – in assenza di rigore da parte delle autorità fiscali o monetarie – prendono in mano le redini del mercato. E questa settimana hanno decisamente colpito di nuovo. Sembra infatti che la decisione di Trump di ridurre le tariffe reciproche al 10% per i prossimi 90 giorni sia stata presa come reazione ai movimenti scomposti che si sono registrati sui treasury.

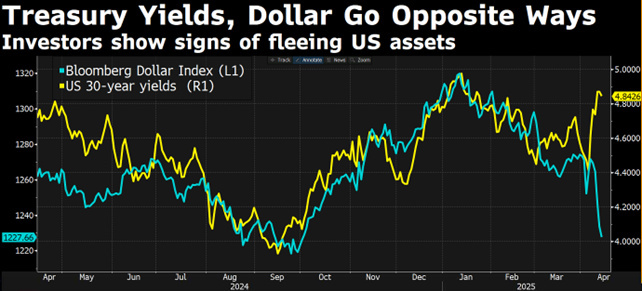

Ma nonostante l’annuncio di tariffe più coerenti e apparentemente meno ostili verso gli alleati, il mercato dei bond continua a rimanere su livelli di tensione elevata mantenendo il treasury in area 4.40%, insieme ad un violento deprezzamento del dollaro, in un clima di sfiducia sugli asset in dollari. D’altronde in tutti i paper di Stephen Miran, si parla di indurre una diminuzione della detenzione di dollari come valuta di riserva per ridurre il valore del biglietto verde, quindi se il fine ultimo di Trump era l’indebolimento del dollaro, questo obiettivo si sta gradualmente raggiungendo, ma la risalita dei rendimenti a lungo termine non era però sicuramente tra gli obiettivi e non è gradita all’amministrazione.

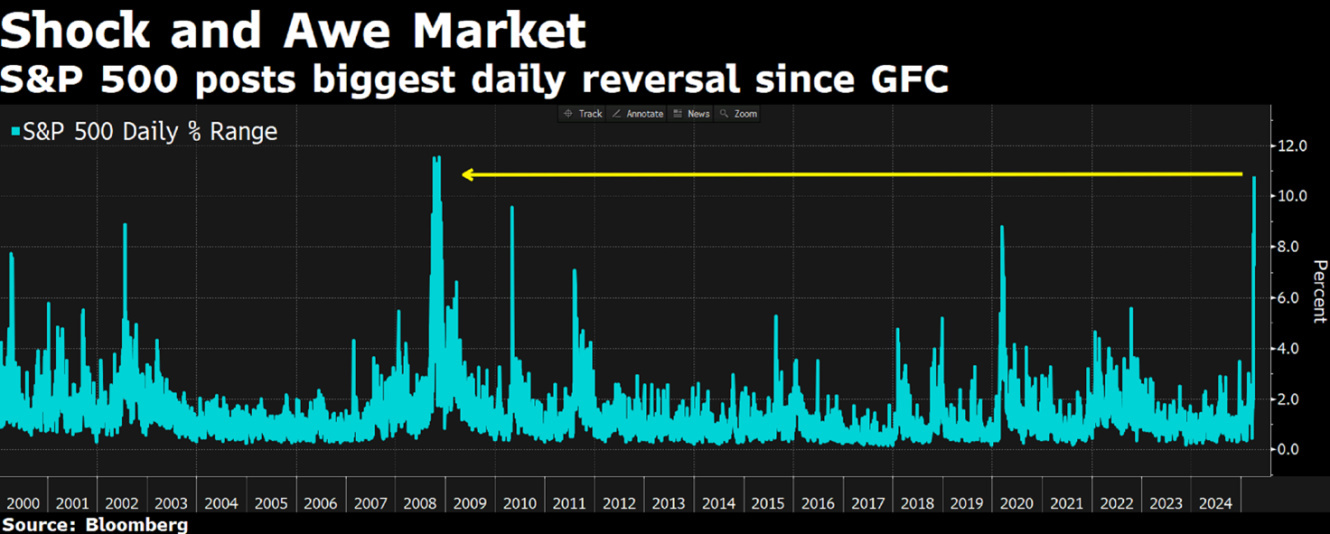

Eppure, dicevamo che proprio mentre i rendimenti dei bond salivano, il mercato azionario ha avuto una giornata storica. L’S&P 500 è salito del 9,5% e il Nasdaq del 12%, registrando i maggiori guadagni giornalieri rispettivamente dal 2008 e dal 2001. Nonostante le tariffe elevate restino in vigore – e siano addirittura aumentate per la Cina – la percezione che ci sia un piano di negoziazione ha restituito fiducia agli investitori.

Detto ciò, l’S&P 500 resta ancora sotto dell’17% rispetto ai massimi di febbraio e ci aspettiamo che la volatilità continuerà. È importante ricordare che ci vorrà tempo prima che la situazione si normalizzi. Un esempio recente è il 2018: anche allora, l’introduzione delle tariffe da parte di Trump causò un forte incremento della volatilità con movimenti del +-20%, con l’anno che tutto sommato si era poi concluso con un ribasso dell’S&P 500 del -6%. La buona notizia per gli asset di ogni tipo è che l'amministrazione sembra fare marcia indietro rispetto alle sue posizioni negoziali più estreme, e il fatto che questo prosegua o meno sarà probabilmente il principale fattore determinante per i prezzi degli asset nel breve termine.

Vendere sull’onda dell’emotività potrebbe portare a perdite difficili da recuperare. In momenti così delicati, mantenere la calma e ragionare a lungo termine fa la differenza, cercando invece di cogliere le opportunità quando il mercato te le propone.

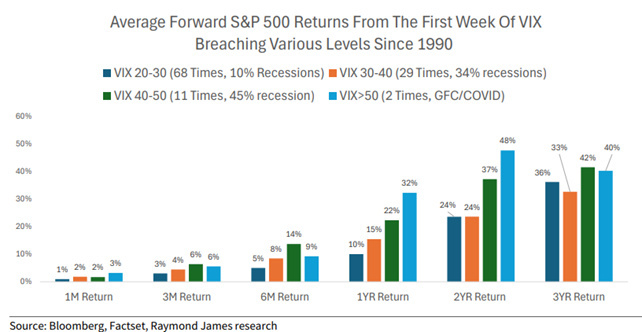

Il giorno 8 di aprile, l’indice VIX – conosciuto anche come indice della paura – ha chiuso la giornata al valore di 52, un livello visto nella storia recente solo durante il Covid-19 e nella crisi finanziaria del 2008. Questo testimonia un livello di grande timore sui mercati. Ma è proprio in questi momenti che il mercato ci offre le opportunità più grandi: ogni volta nella storia in cui il VIX ha chiuso la giornata sopra il livello di 50, in qualsiasi orizzonte temporale successivo – 1, 2, 3, 4 o 5 anni – l’S&P 500 ha sempre chiuso in guadagno, con ritorni superiori alle medie storiche.

Un filo conduttore comune in tutte le crisi è che le decisioni migliori iniziano con un approccio strutturato all'analisi.

Innanzitutto, molte aziende leader e di indiscussa qualità, che alla fine del 2024 presentavano valutazioni molto elevate, oggi offrono opportunità di ingresso interessanti. Indipendentemente dal settore di appartenenza, esistono realtà solide, in grado di continuare a crescere e generare buoni risultati. Proprio per questo, con la giusta dose di prudenza, l’investitore dovrebbe approfittare di questi momenti per costruire posizioni selettive su queste aziende di qualità.

Come sempre sui mercati quello che guida sono le aspettative. La vera variabile chiave è quindi l’interpretazione del contesto da parte degli investitori: cosa è già stato incorporato nei prezzi e cosa no. riteniamo quindi sia il momento di avere il coraggio di guardare anche a quei settori e titoli che sono stati colpiti dalle politiche tariffarie ma che ora presentano valutazioni decisamente scontate in quanto le aspettative sono ormai molto molto basse. Tra questi il comparto del beverage, dell’health care o il settore energetico, e le utilities. Da accumulare con molta pazienza, sulla debolezza e nel tempo.

Quando i mercati obbligazionari si ribellano, come in questi giorni, ricordano a tutti – anche ai governi – che esiste un limite oltre il quale non si può ignorare il segnale del rischio. Ed è proprio per questo che, forse, i Bond Vigilantes sono ancora oggi gli arbitri più influenti del ciclo economico globale, con la FED in fase di osservazione e pronta ad intervenire in caso di eccessivo stress. Una sorte di Trump put è già stata attivata, potremmo a breve vedere anche una FED put a sostegno dei mercati.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti