FED e Soft landing: come investire negli eccessi

08 Febbraio 2024 _ News

Si è concluso il primo mese dell’anno con un mercato azionario globale positivo e con dubbi di politica monetaria che attanagliano la FED riguardo le tempistiche sul taglio i tassi. Questi dubbi stanno inoltre alimentando la narrativa fra gli investitori, che sono sempre più certi della riuscita del soft landing, cioè di una FED che riuscirà nell’impresa di ridurre l’inflazione senza portare l’economia in recessione.

Vediamo insieme se questo scenario di soft landing sia raggiungibile o se invece col passare del tempo diventi sempre più difficile, e soprattutto cosa deve fare l’investitore per gestire questa complessità.

Cosa monitora la FED nel decidere quando tagliare

La decisione della FED sul quando tagliare guiderà le aspettative degli investitori sui tassi d’interesse per i prossimi mesi. Riteniamo che i parametri principali che la FED guarderà nel decidere siano tre: inflazione, stabilità finanziaria, andamento dell’economia e mercato del lavoro.

- Partiamo dall’inflazione dove le parole di Powell della settimana scorsa hanno delineato una FED attendista che desidera avere maggior fiducia dalla riduzione dell’inflazione prima di iniziare a tagliare. Per quanto concerne l’inflazione non ci aspettiamo sorprese e riteniamo che continuerà a scendere.

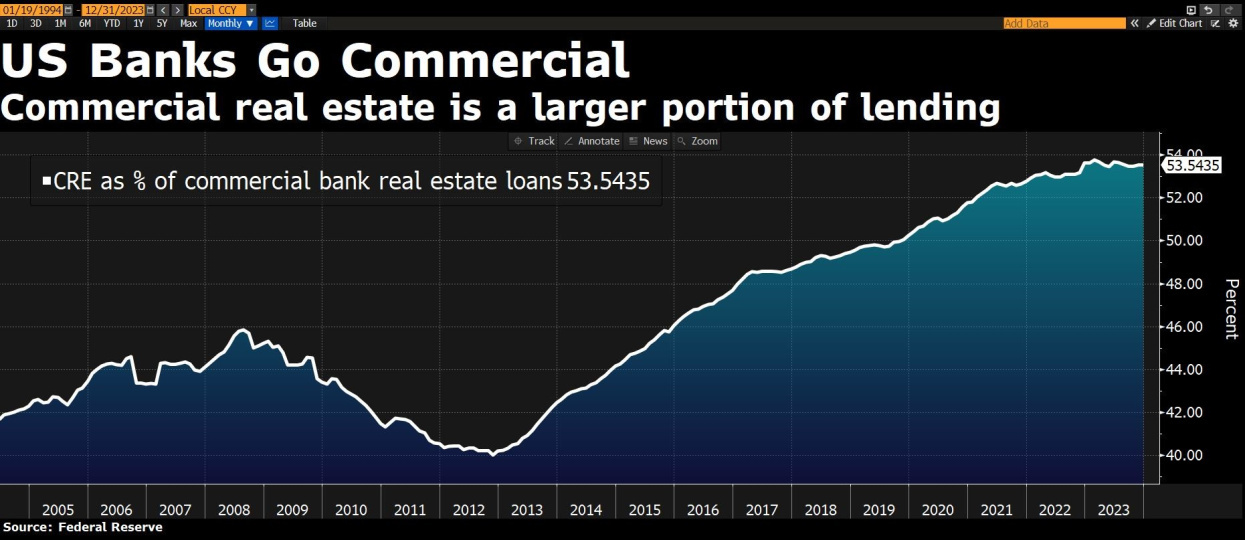

- Il secondo aspetto monitorato riguarda l’indice di stabilità finanziaria, indice che per ora si trova su livelli sotto controllo aiutato dagli indici di spread corporate che rimangono molto bassi. Secondo noi però bisogna prestare attenzione non tanto all’indice di stabilità finanziaria, ma all’andamento delle banche regionali che, dagli ultimi dati, risulterebbero avere circa un 53% dei prestiti incentrato su il real estate commerciale. Nelle ultime settimane alcune di queste banche regionali, in particolare New York Community Bancorp, sono tornate sotto attacco dal mercato e questo ci porta ad essere cauti sul pericoloso livello dei tassi d’interesse.

- Il terzo dato è rappresentato dall’andamento dell’economia americana, andamento che sta risultando apparentemente molto forte. Evidenziamo “apparentemente” perché i dati di PMI sono stati migliori delle attese tornando per la prima volta in territorio espansivo e il mercato ha iniziato a stimare che i PMI inizieranno ad espandersi guidando così la crescita economica. La curiosità statistica ci dice che dal 1960 non è mai capitato che i PMI invertissero una contrazione prima che i tassi fossero tagliati, per cui ci aspettiamo che anche questa volta non sarà diverso e che quindi per rivedere l’espansione serva come sempre il taglio dei tassi.

- Il quarto dato che giustifica l’attesa della FED è il mercato del lavoro che ha suscitato l’interesse dell’investitore con il dato uscito venerdì delle buste paghe non agricole, aumentato molto di più delle attese. Guardare a solo questo dato non è però corretto. Infatti, per avere un quadro dello stato di salute del mercato del lavoro bisogna analizzare più dati.

Vediamo insieme i diversi dati da analizzare.

a. In primis è necessario ricordarsi che il dipartimento di statistica elabora due diverse indagini sullo stato del mercato del lavoro: il sondaggio sul lavoro intervistando le famiglie e il sondaggio intervistando le aziende (di cui ne fa parte il dato di venerdì scorso delle buste paga). La differenza che ci interessa evidenziare delle due indagini è che quella delle famiglie conta ogni persona singolarmente senza conteggiare due volte un lavoratore che fa più di un lavoro. L'anno scorso, infatti, un numero record di americani ha svolto più di un lavoro e la percentuale di titolari di più posti di lavoro rispetto alla forza lavoro totale ha recentemente raggiunto la quota più alta dal 2019. Quasi il 40% degli americani in un sondaggio di Harris Poll per Bloomberg News a dicembre ha affermato che la loro famiglia ha recentemente fatto affidamento su un reddito aggiuntivo. Di questi, il 38% ha dichiarato che i soldi extra coprivano a malapena le spese mensili senza che rimanesse nulla e il 23% ha affermato che non era sufficiente per pagare le bollette.

b. Il secondo dato che sostiene il fatto che gli americani abbiano più di un lavoro riguarda il lavoro a tempo pieno che si sta fortemente riducendo negli ultimi tre mesi. La variazione a tre mesi del lavoro a tempo pieno è infatti scesa di 1.4 milioni di persone, una delle peggiori variazioni dal 1970 insieme al 2020-2009-1994-1975. Quindi gli americani hanno più lavori anche perché hanno aumentato i lavori a tempo parziale.

c. Il terzo dato che evidenzia un mercato del lavoro non così forte è il numero di dimissioni volontarie, che è sceso al livello più basso in quasi tre anni a dicembre.

d. Il quarto dato riguarda cosa dicono le aziende nella stagione degli utili.

- In primo luogo, la società di lavoro interinale americana Robert Half, leader globale, ha evidenziato crescita inferiori alle attese. L’azienda ha subito un calo degli utili di circa il 45% evidenziando come la domanda di nuovi lavoratori negli Stati Uniti stia calando sia di lavoratori temporanei che permanenti oltre che agli investimenti prospettici.

- In secondo luogo, durante la stagione degli utili è aumentato il numero di licenziamenti delle aziende sui livelli più alti degli ultimi anni.

Considerando questa analisi sul mercato del lavoro, emerge che gli americani per far fronte ai maggiori costi che devono affrontare e alla riduzione del loro risparmio hanno aumentato il numero di lavori, aiutato dall’aumento dei lavori a tempo parziale, hanno ridotto il tasso di dimissioni e anche le aziende, per gestire la riduzione dei margini, hanno iniziato a licenziare. Quindi siamo davanti a un quadro del mercato del lavoro meno roseo di quello dipinto dalla narrativa di mercato.

Cosa deve fare l’investitore

Parola d’ordine dell’investitore: non perdere la bussola. La stagione degli utili ci ha evidenziato ancora una volta come le principali società dell’indice S&P500, hanno dimostrato di essere ottime aziende che l’anno scorso erano a forte sconto valutativo, sconto che ha permesso loro di crescere fortemente in termini di prezzi.

Oggi però questo sconto valutativo si presenta su altri settori e aziende che si trovano in correzione. Stiamo parlando di business molto semplici da capire che permettono di ottenere nell’immediato ottimi dividendi e nel futuro di sfruttare la molla rialzista delle valutazioni che ha colpito il tech nell’ultimo anno.

Quindi sembra semplice vero? In realtà riuscire a cogliere il valore è molto difficile perché la narrativa di mercato è sempre contro. A fine 2022 i tech sembravano finiti e si parlava di partenza dei value per un trend infinito. Oggi siamo proprio dall’altra parte e si parla di una tecnologia che potrà salire fino all’infinito.

Esempio di creazione di lavoro: Prezzo su Utili delle Utilities a sconto del 30% rispetto all’S&P500

Conclusione

In conclusione, l’investitore non deve né concentrarsi su cosa farà la FED, né se ci sarà o no il soft landing, ma deve focalizzarsi come sempre sul valore. Il mercato azionario vive infatti sempre di eccessi che creano opportunità da un lato e rischi dall’altro. Questi eccessi sono alimentati spesso da narrative che non vanno ad approfondire troppo i numeri, come oggi la definizione dell’economia americana così forte o il mercato del lavoro così solido. Cogliere le opportunità è sempre difficile per l’investitore perché sono spesso contro questa narrativa del mercato.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti