Dicembre 2023: Margine di Sicurezza e Duration

20 Dicembre 2023 _ News

“Essere avidi quando gli altri hanno paura, avere paura quando gli altri sono avidi” – W.B

Si sta concludendo il 2023 con un mercato azionario che ha sorpreso gli investitori con performance superiori alle attese. Procediamo nell’evidenziare dove vediamo il valore sui mercati per l’inizio del 2024. Valore che guida le nostre decisioni di investimento, approccio che si ispira a molti concetti cardine nel Value Investing che sono stati fatti propri da moltissimi tra i gestori di maggior successo di tutti i tempi, tra cui il celebre Buffett.

Azionario

Utili

Ci troviamo in un contesto favorevole di ciclo utili. Come vediamo dal primo grafico, la linea grigia chiara rappresenta gli utili di consenso del mercato americano, utili che sono stati tagliati nel 2022 e che, nel 2023, sono ripartiti a crescere.

Se guardiamo alle stime degli analisti per il 2024 notiamo delle stime un po' elevate, intorno al +12%.

Source: Bloomberg

Effettivamente crediamo siano un po’ troppo ottimistiche, anche perché, se guardiamo alla storia, notiamo che ogni anno le attese degli analisti si sono rivelate sbagliate.

Cosa aspettarsi dagli utili americani per il 2024?

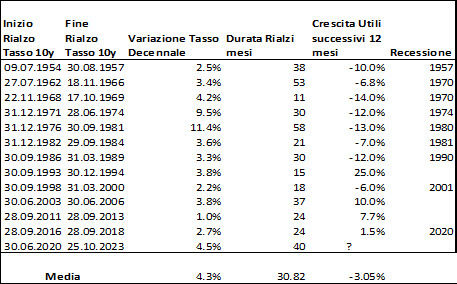

Per rispondere a questa domanda è necessario contestualizzare la crescita utili con il livello dei tassi d’interesse. La storia ci insegna, infatti, che dopo rialzi medi del 4.3% dei tassi d’interesse, gli utili tendono a frenare la loro crescita e a mostrare crescite medie negative del -3% (vedi grafico di seguito).

Per quanto concerne l’Europa, ci attendiamo crescite degli utili in linea alla media storica del 5%.

Valutazioni

Dopo aver analizzato gli utili, la filosofia del valore si focalizza nel capire quanto il mercato stia prezzando questi utili, cioè le valutazioni. Analizzando le valutazioni dei principali mercati notiamo che l’S&P500 risulti essere fairly valued, mentre troviamo maggior valore sull’S&P500 equipesato (vedi grafico di seguito) e l’Eurostoxx 600. Questa preferenza di S&P equipesato e Europa è evidenziata anche dalle tabelle del valore, tabelle che sulla base dei tre ingredienti fondamentali, utili, tassi d’interesse e avversione al rischio, ci indicano un target di valore per questi due mercati di +12%.

Source: Bloomberg

Settori azionari

I settori preferiti negli Stati Uniti sono: Utilities, Consumi non discrezionali, Finanziari, Health Care e Industriali. I settori preferiti in Europa sono: Consumi Discrezionali, Consumi non discrezionali, Health Care, Real Estate e Industriali.

Obbligazionario

Sull’obbligazionario riteniamo ci siano delle grandi opportunità, in particolare nell’obbligazionario governativo europeo e americano lungo duration.

Governativi

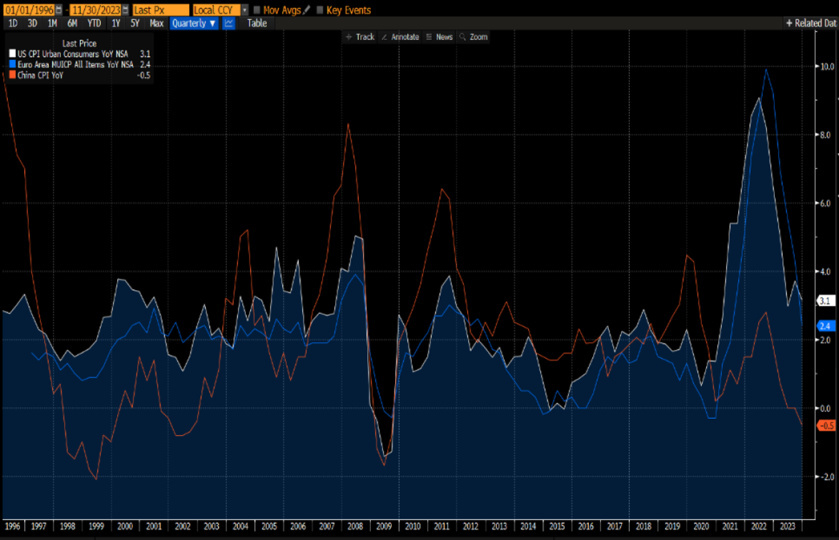

Questa visione deriva innanzitutto dalla nostra ipotesi di rallentamento economico dovuto all’effetto dell’elevato livello dei tassi d’interesse sull’economia. Tassi elevati stanno, infatti, agendo sulle aziende e sul consumatore per ridurre la domanda e anche l’inflazione. Inflazione che ci attendiamo rientrare già a settembre 2024 intorno al 2.5%.

Source: Bloomberg

Dove vediamo il livello dei tassi d’interesse per il 2024?

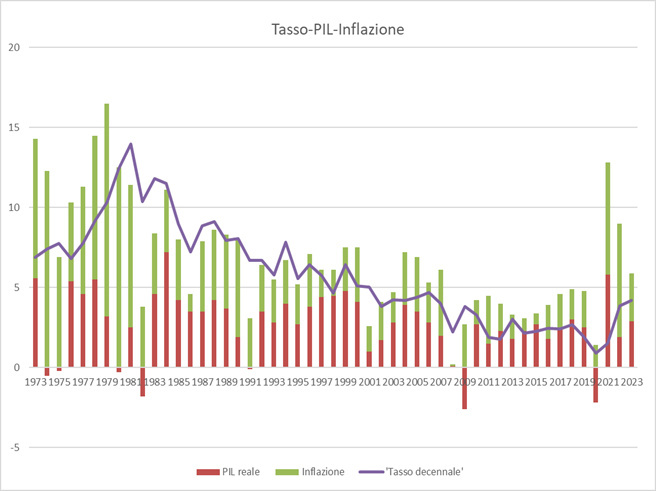

Per rispondere a questa domanda ci affidiamo all’analisi del valore. Analisi che ci suggerisce che la miglior proxy del tasso d’interesse sia: inflazione attesa e tasso di crescita reale atteso. Per questi motivi ci attendiamo un tasso di crescita intorno al 1.5% e un’inflazione intorno al 2%, quindi un tasso atteso fra il 3 e il 3.5% (vedi grafico Tasso – Pil – Inflazione).

Corporate

Per quanto concerne la parte obbligazionaria corporate preferiamo allungare la duration intorno agli 8-10 anni sugli Investment Grade, e mantenere la duration sui 4-5 anni sugli High Yield.

La situazione dei bilanci aziendali ci evidenzia come il segmento Investment Grade abbia aumentato un po' troppo il leverage negli ultimi anni mentre il segmento High Yield abbia un po' poca liquidità rispetto alla sua storia.

Se analizziamo inoltre le esigenze di rifinanziamento, notiamo che sia gli Investment Grade che gli High YIeld devono rifinanziare fra il 10-15% nei prossimi 18 mesi, e fra il 25% e 35% nei prossimi 3 anni.

Proprio quest’ultimo aspetto delle esigenze di rifinanziamento ci fanno capire come difficilmente i tassi rimarranno alti a lungo, dato che peserebbero troppo sulla crescita economica delle aziende.

Conclusione

In conclusione, riteniamo di trovarci all’interno della fase favorevole del ciclo degli utili, ma pensiamo che le crescite attese siano un po' troppo ottimistiche e ci attendiamo una revisione a ribasso degli stessi. Per questo motivo, sull’azionario preferiamo l’S&P500 equipesato e l’Europa, privilegiando i settori difensivi. Sull’obbligazionario ci focalizziamo sui governativi lunghi di duration.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti