Banche Centrali: spia dell’olio o della benzina?

19 Settembre 2024 _ News

La macchina dell’economia inizia a mostrare alcune spie lampeggianti. Tocca ora ai banchieri centrali decidere a quale spia dare la priorità, la spia della benzina (che rappresenta l’inflazione) o la spia dell’olio (che rappresenta la crescita economica). La scelta sembra ricadere giustamente sulla priorità della spia dell’olio.

Tagli dei tassi

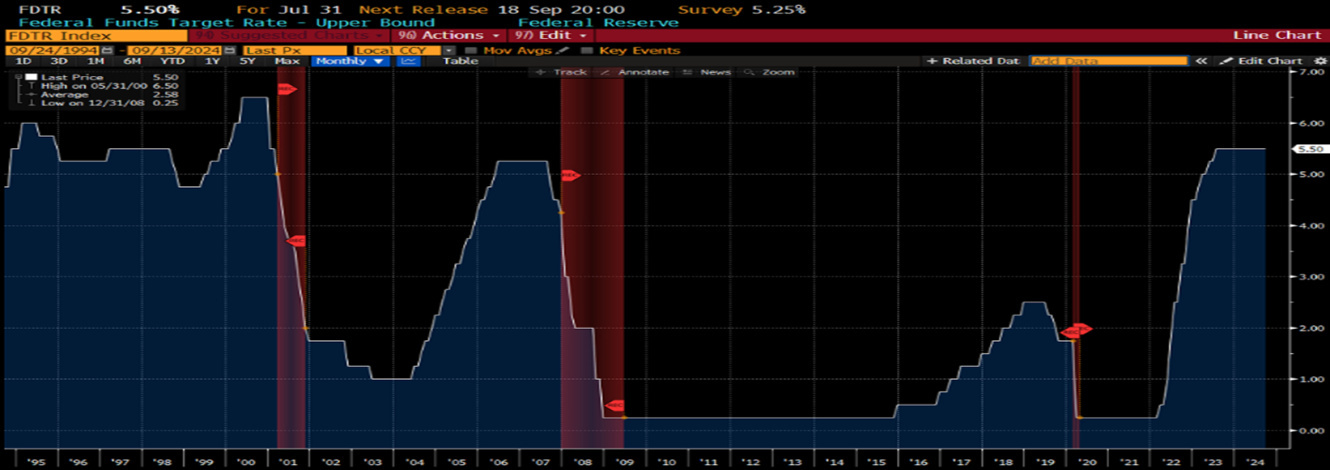

La FED ieri ha deciso di tagliare i tassi dello 0.5%, in linea alle aspettative del mercato dei future. Questo ci evidenzia come la priorità individuata sia la spia dell’olio, cioè la crescita. Sono infatti 13 mesi che i tassi rimangono intorno al 5.5%, l’ultima volta che si erano avvicinati a questi livelli era stato il 2008 con 12 mesi.

Arriviamo all’appuntamento del taglio della FED, anche in questo caso, con un’inflazione generale intorno all’obiettivo. La decisione di tagliare è quindi guidata dallo spostamento dal primo obiettivo, gestione dell’inflazione, al secondo obiettivo della FED, cioè la crescita economica. I dati Macro negli Stati Uniti stanno tenendo meglio che in Europa anche se la revisione negativa del mercato del lavoro arrivata qualche settimana fa, ha evidenziato come siano stati conteggiati circa 800 mila posti di lavoro che in realtà non esistevano negli ultimi 12 mesi ci porta a chiederci quanto siano affidabili questi dati. La FED quindi dovrà per forza iniziare a guardare la crescita, perché anche se iniziasse coi tagli ci vorrebbe comunque tempo, essendo l’effetto di politica monetaria cosi ritardato.

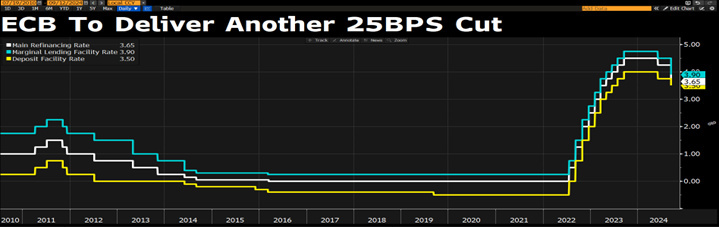

Il taglio della FED arriva una settimana dopo al secondo taglio della BCE. Taglio giustificato da un’inflazione che ha raggiungo il livello di 2.2%, quindi intorno all’obiettivo della Banca Centrale. La BCE ha inoltre rivisto al ribasso le aspettative di crescita economica, evidenziando come i tassi d’interesse cosi’ elevati pesino sull’economica.

Questo spostamento del focus delle Banche Centrali dall’inflazione alla crescita, puo’ essere paragonato all’automobilista in autostrada che ha di fronte due spie accese. Da un lato la spia della benzina, che rappresenta l’inflazione, dall’altro lato la spia dell’olio, che rappresenta la crescita economica. Sappiamo quale sia la spia piu’ pericolosa sulla quale intervenire per primi per salvaguardare l’auto.

Ma il mercato sta realmente scontando un soft landing o è già in atto una revisione della crescita?

Quello che stiamo vivendo in questo secondo semestre è una realizzazione del mercato di questa possibile revisione della crescita e lo vediamo da diversi aspetti:

1. In primis la rotazione che sta premiando le asset class maggiormente rimaste indietro. Da un lato le Small Cap Americane sono infatti i best performer con +7%, mentre il Nasdaq, che presenta valutazioni elevate, si trova a -1%. E anche per quanto concerne i settori Utilities e Real Estate migliori performer del semestre.

2. Un altro esempio di revisione di crescita è rappresentato dal mondo del Lusso. Le aziende del lusso stanno infatti vivendo una delle piu’ grandi recessioni della loro storia, giustificata sia dal calo dei consumi cinesi che europei.

3. Un ulteriore esempio di revisione della crescita è dato dal petrolio. Si parla infatti poco del fatto che il petrolio abbia perso quasi il 50% dal 2022, come nel 2022 c’era un eccesso positivo.

La correzione del petrolio ci evidenzia come in realtà il mercato non stia scontando un soft landing.

4. Sull’obbligazionario la discesa dei tassi d’interesse rappresenta una proxy della revisione delle aspettative di crescita economica.

Quali potrebbero essere gli effetti sui mercati dei tagli dei tassi?

Questo secondo noi dipenderà dalle valutazioni. La storia ci insegna infatti che un taglio dei tassi d’interesse, giustificato da una revisione della crescita, porta gli investitori a tagliare i multipli valutativi. Per questi motivi continuiamo a preferire aziende, settori e zone geografiche che già hanno scontato una recessione e non rincorrere i sogni dell’Intelligenza Artificiale.

All’interno di queste aree a sconto abbiamo:

1. Negli Stati Uniti i settori difensivi, che vanno dalle utilities ai consumi non discrezionali per passare anche dal settore health care tradizionale. In aggiunta anche le aziende petrolifere iniziano a mostrare ottime valutazioni.

2. In Europa, i settori industriali e del lusso già hanno nei prezzi una buona recessione.

3. Infine la Cina sta vivendo una delle piu’ grandi recessioni della sua storia che ha portato la negatività degli investitori sui massimi storici.

In conclusione, la macchina dell’economia sta iniziando ad avere diverse spie lampeggianti. Per questo motivo, le Banche Centrali dovranno per forza intervenire, ma ci vorrà tempo. Nel mentre l’investitore non deve perdere di vista il fatto che il mercato è ricco di opportunità a forte sconto, aziende-settori aree geografiche che hanno già scontato la recessione e dove le aspettative degli investitori risultano essere molto basse.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti