Azionario e obbligazionario: tra percezione e realtà

18 Gennaio 2024 _ News

La stagione degli utili è in corso e si presenta in un contesto macroeconomico caratterizzato da un rallentamento generale, con tassi d’interesse che iniziano a pesare soprattutto sulle previsioni di crescita delle aziende.

Situazione macroeconomica

Il contesto macro di rallentamento è ben descritto dall’analisi sui tre aspetti seguenti:

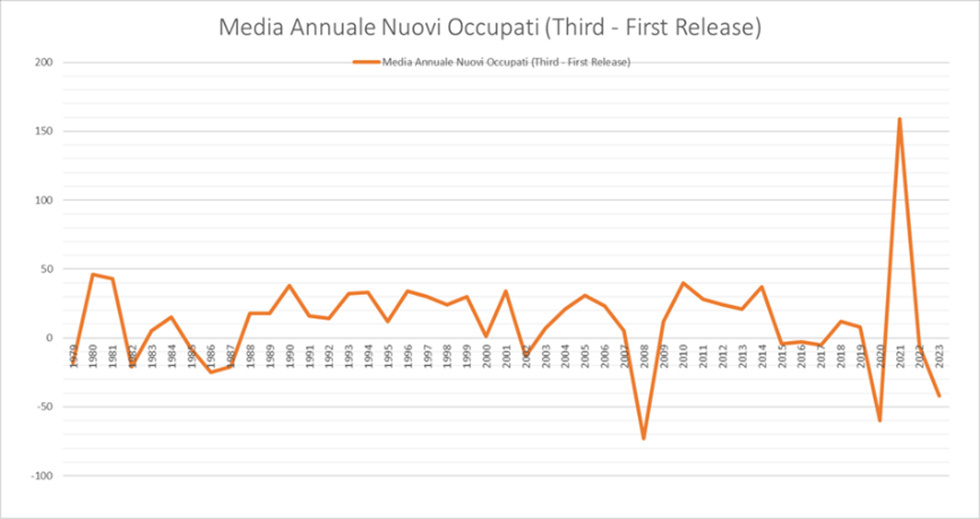

- Mercato del lavoro: a inizio mese il dato sul mercato del lavoro ha evidenziato come il mercato del lavoro sia resiliente con però delle interessanti considerazioni da approfondire. In particolare, si parla poco del differenziale fra il primo dato uscito dei nuovi occupati e la revisione effettuata nei mesi successivi. Nel 2023 abbiamo infatti avuto una revisione negativa dei primi dati vista solo nel 2008 e nel 2020, dal 1979. Questo deriva dal fatto che il primo dato ha al suo interno anche le stime degli economisti che sono state un po' troppo elevate. Questo ha portato il mercato ad avere una percezione di forza del mercato del lavoro diversa dalla realtà.

- Inflazione: i dati di inflazione della settimana scorsa hanno evidenziato il continuo calo dei prezzi. Mentre l’indice dei prezzi al consumo è parso più resiliente delle attese, ma comunque in discesa, l’indice dei prezzi alla produzione, PPI, ha evidenziato addirittura la deflazione, sottolineando una variazione negativa mese su mese del -0.1%. Quindi, il messaggio è stato un continuo calo del livello dei prezzi, generalizzato un po' in tutti i paesi. La Cina, per esempio, continua a mostrare una deflazione da diversi mesi.

- Banche Centrali: a inizio mese abbiamo avuto i minutes della FED e le parole della Lagarde che hanno evidenziato come i banchieri centrali siano al corrente di questa situazione macroeconomica di rallentamento e sono intenzionati a non alzare più i tassi, iniziando quindi a parlare di un possibile taglio. Non sappiamo quando decideranno di tagliarli, ci permettiamo però di citare le parole di Powell che hanno evidenziato come sia troppo tardi aspettare che l’inflazione arrivi al 2%; è importante operare prima perché la politica monetaria ha un ritardo temporale.

Stagione degli utili

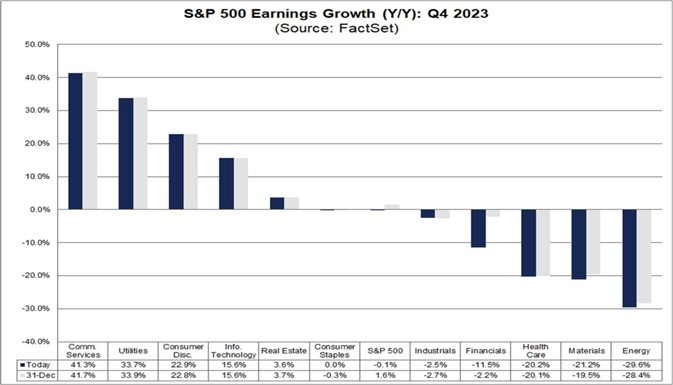

La stagione degli utili del quarto trimestre è iniziata in modo debole, con aziende americane che hanno riportato utili del 10% al di sotto delle stime, principalmente a causa delle sorprese negative riportate dalle società del settore finanziario. Queste crescite negative hanno portato le stime di crescita dell’utile del quarto trimestre a -0.1% dal +1.6% atteso due settimane fa (vedi grafico riportato di seguito).

Vediamo alcune delle principali banche americane:

- Wells Fargo ha riportato un utile per azione che, escludendo alcune valutazioni speciali, ha battuto la stima di consenso. I risultati positivi sono stati determinati da un margine di interesse più elevato, da maggiori proventi da commissioni, da un accantonamento per perdite inferiori e da un'aliquota fiscale più bassa, parzialmente compensata da maggiori spese operative e da un numero maggiore di azioni. Le guidance sono state inferiori alle attese e questo ha penalizzato un po’ il titolo.

- Bank of America ha riportato un utile per azione superiore alle aspettative e accantonamenti migliori del previsto, spese in linea ed entrate da commissioni peggiori delle previsioni. Allo stesso tempo, le perdite non realizzate sono migliorate e le guidance sono state superiori alle stime degli analisti.

- JPM ha riportato un utile per azione superiore al consenso guidato dal margine di interesse netto e spese migliori del previsto. Le sue prospettive per il 2024 prevedono un margine di interesse più elevato di quanto ci si possa aspettare. L'acquisto di First Republic da parte di JPM è stato incluso per un intero trimestre, sia nel 3Q23 che nel 4Q23.

Punto sul valore

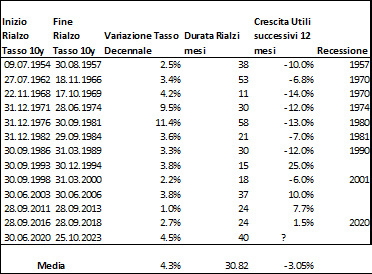

In questo contesto di rallentamento economico e riduzione dell’inflazione, è normale aspettarsi guidance deboli sugli utili che, indubbiamente, devono fare i conti con l’elevato livello dei tassi d’interesse. La storia ci insegna però che l’utile tende a rallentare coi tassi elevati (vedi grafico sottostante).

Riteniamo quindi che l’investitore non deve sorprendersi di questo calo delle guidance ma continuare a focalizzarsi sul valore che è sempre presente sul mercato, specialmente in alcuni settori e mercati rispetto ad altri, che invece presentano meno margine di sicurezza. Negli Stati Uniti continuiamo a preferire settori come utilities-finanziari-communication, consumi non discrezionali ed health care. In particolare, il settore health care dopo aver avuto una recessione nel 2023, presenta molto valore e questo permette al settore di essere il miglior performer per ora, con un +3%. In Europa, invece, preferiamo i consumi non discrezionali, gli health care, i real estate e i consumi discrezionali, in particolare il lusso.

Conclusione

In conclusione, stiamo entrando nel vivo della stagione degli utili e ci troviamo in una situazione dove gli utili riportati sono ancora buoni, ma con aziende che stanno abbassando le guidance perché i tassi d’interesse iniziano a farsi sentire. Questa pressione, per ora, non si sente tanto sulle aziende quanto piuttosto sui consumatori.

Per affrontare questo rallentamento riteniamo sia fondamentale focalizzarsi sul valore, sia sull’azionario che sull’obbligazionario. Valore che ci porta a sovrappesare i settori e le aziende che hanno già nei prezzi il rallentamento e ad allungare la duration sull’obbligazionario.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti