Mercati al Riscatto: Ottimismo, Inflazione e Valutazioni da Monitorare

21 Gennaio 2025 _ News

È una settimana positiva e di ritorno al risk-on sui mercati finanziari con azioni ed obbligazioni entrambe a rialzo. Il 2025 è iniziato con una dinamica complessa sui mercati, caratterizzata da segnali contrastanti provenienti dai dati macro e da volatilità sia nel comparto azionario che obbligazionario. Ad un inizio d’anno all’insegna della correzione soprattutto nel mondo obbligazionario, si contrappone in particolare la giornata di mercoledì che è stata una delle migliori dal 2023 per i portafogli bilanciati. Questo grazie ai rendimenti dei governativi, sia americani che europei, scesi di circa 15 centesi nella giornata rispetto ai massimi recenti, mentre il mercato azionario ha beneficiato di dati macroeconomici più benigni, in particolare sul fronte dell’inflazione e una solida apertura della stagione degli utili aziendali.

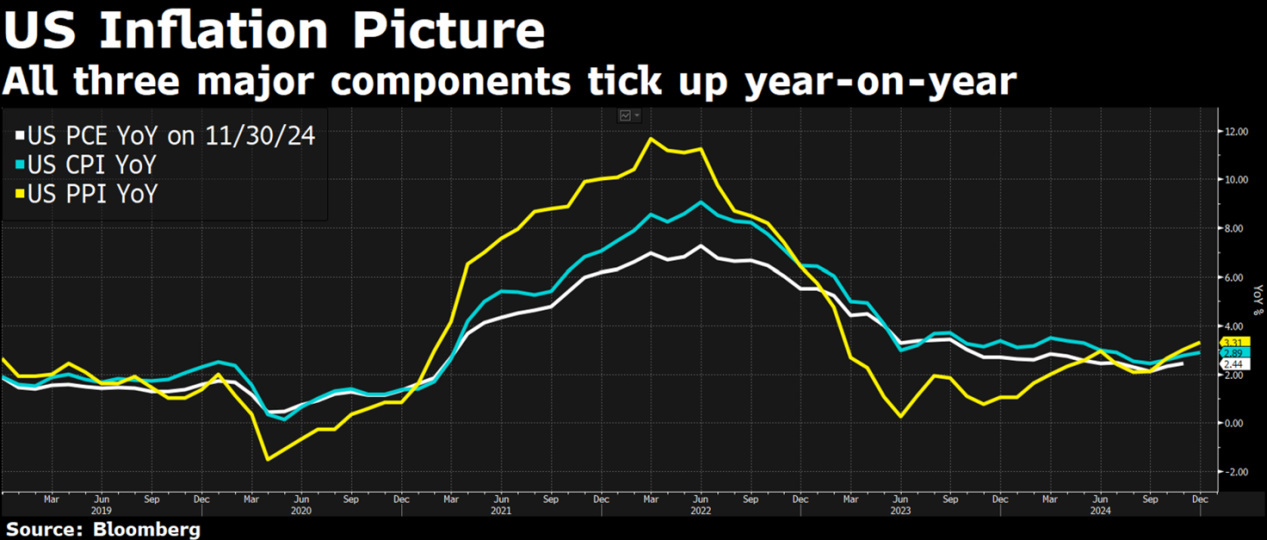

Sono infatti bastati dei dati d’inflazione in linea alle attese per fornire sollievo e fare ritrovare ottimismo ai mercati. Il dato che tutti attendevano con trepidazione ovvero l’inflazione Americana per il mese di dicembre (il così detto CPI) è infatti uscita al 2.9% in linea alle attese.

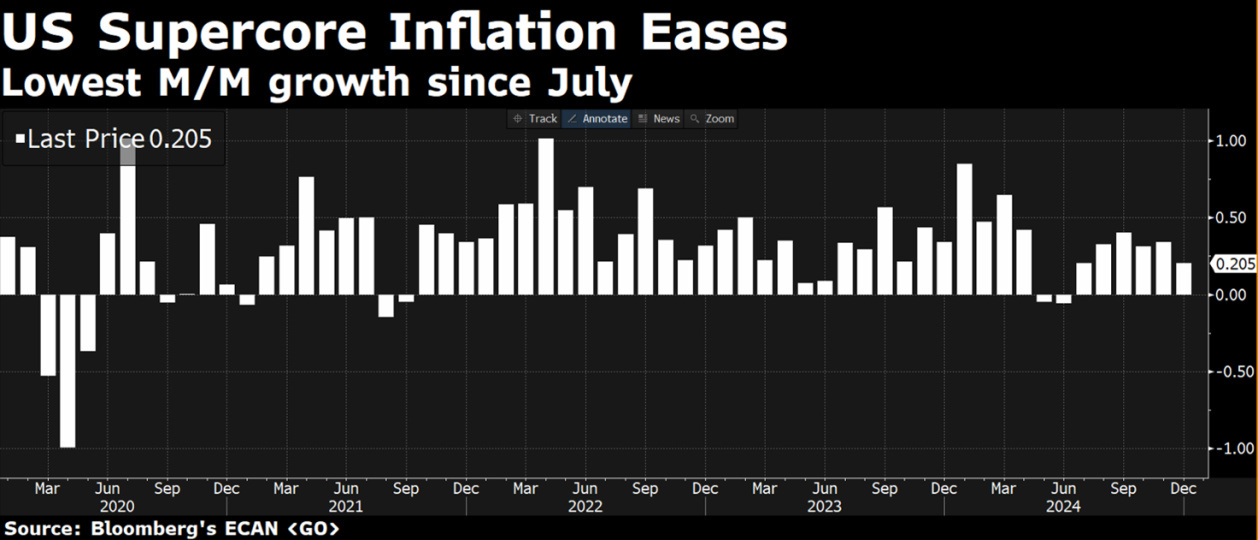

Positivo anche il dato d’inflazione core ovvero quella che esclude le componenti più volatili come l’energia ed il cibo aumentata dello 0.2% su base mensile un dato più basso dello 0.3% atteso.

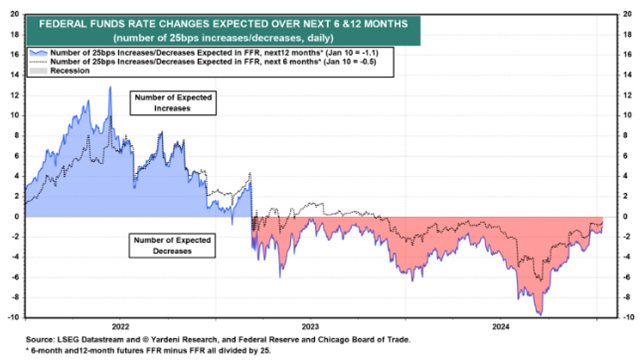

Bene anche il dato sull’inflazione degli affitti (che pesa molto nell’indice di inflazione e che si è mostrato molto resiliente negli ultimi mesi), aumentato del 4.6% su base annua rappresentando il più piccolo incremento dal gennaio 2022, così come bene è uscita anche l’inflazione sul lato dei costi di produzione il così detto PPI, anch’esso al di sotto delle attese. Buoni dati sull’inflazione sono per altro usciti anche in UK. Tutto questo ha contribuito a spingere a ribasso i tassi di interesse ed il mercato a rivedere le aspettative sui tassi per fine anno, con una probabilità ora stimata al 50% per un taglio dei tassi in USA entro il secondo trimestre e quasi due tagli per fine anno.

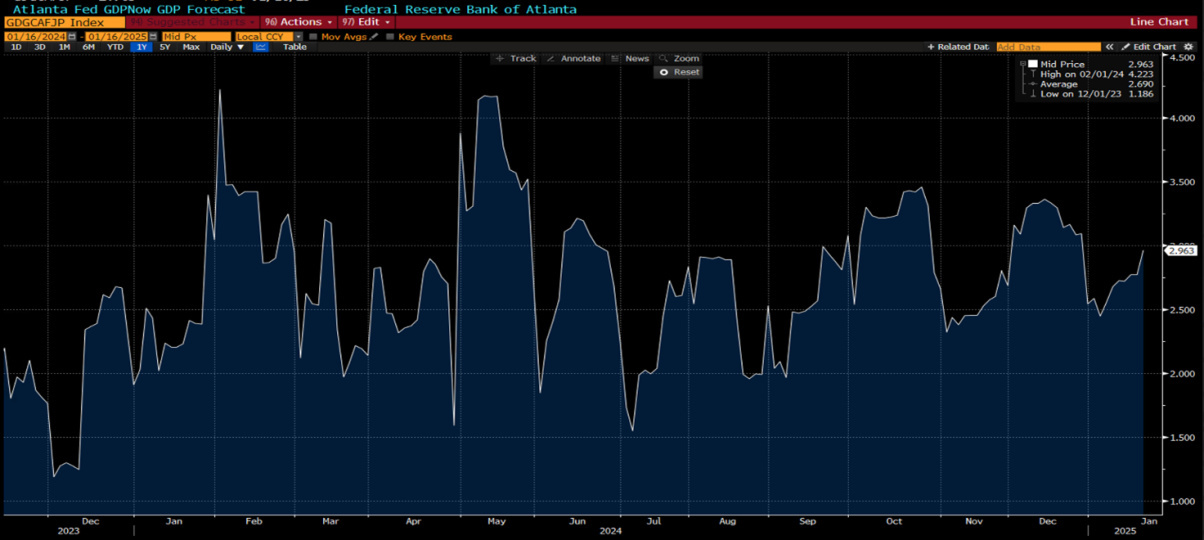

Inoltre, il Beige Book della Federal Reserve ha evidenziato un incremento moderato dell’attività economica tra novembre e dicembre, con consumi solidi durante il periodo natalizio e un mercato del lavoro che rimane resiliente. Nel complesso la crescita economica negli stati uniti resta sostenuta con la crescita del PIL per il quarto trimestre che secondo il GDP now della FED di Atlanta si attesterebbe vicino al 3%.

La salute dell’economia USA traspare anche dalla stagione degli utili che è appena iniziata, e lo ha fatto in modo robusto, con le principali banche americane che hanno riportato risultati al di sopra delle aspettative. Citibank, JPMorgan e Goldman Sachs hanno tutti superato le stime, evidenziando una crescita nei ricavi da capital markets e un contesto creditizio ancora supportivo.

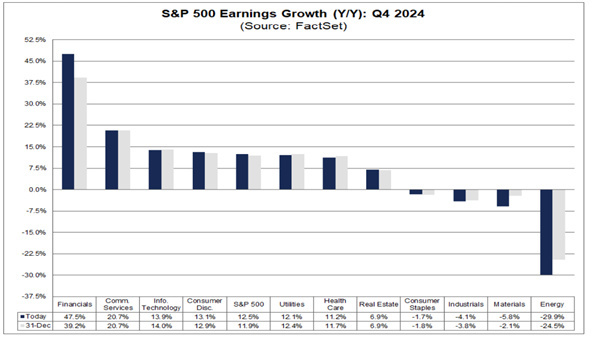

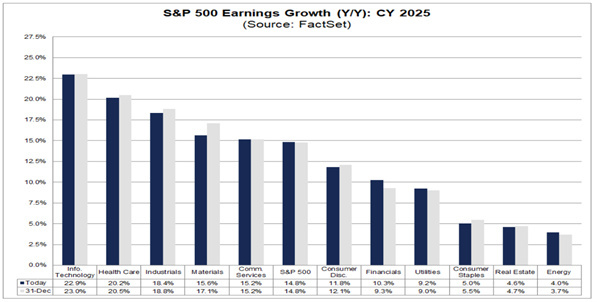

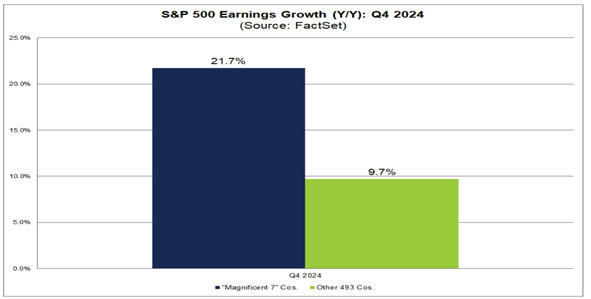

La reporting season entrerà nel vivo questa settimana e soprattutto quella successiva, dove vedremo se le aspettative degli analisti verranno confermate. Per il quarto trimestre del 2024 gli analisti si attendono negli stati uniti una crescita degli utili del 12.5% che se confermata sarebbe la crescita utili più elevata dalla fine del 2021.

Questa crescita è attesa inoltre continuare durante il corso del 2025 dove le attese sono per una crescita del 15% su base annua, un dato decisamente al disopra della media storica, con una particolare concentrazione nei settori tecnologico e finanziario.

Tra i titoli dove le aspettative di crescita restano molto elevate spiccano le "Magnifiche 7", con una concentrazione sia a livello di attese di crescita che di valutazioni che solleva preoccupazioni riguardo alla sostenibilità di tali performance.

Interessante notare come nell’ultima settimana il mercato abbia ripreso un po' di ampiezza portando i tech a sottoperformare e riprendendo in mano alcuni settori rimasti indietro come le energy, le utilities, i material ed i finanziari. Da evidenziare in Europa la Buona reporting di Richemont che sale di quasi il 20% dopo il rilascio dei risultati e riaccende l’attenzione verso il settore del lusso europeo, su cui si è accumulata grandissima negatività e candidato per sovraperformare nel 2025.

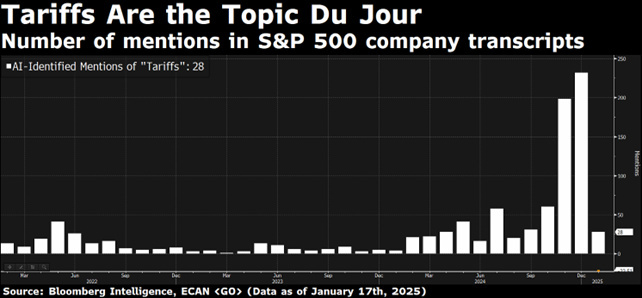

Il 2025 sarà particolarmente incerto, con incognite e repentini cambiamenti di narrativa sui mercati sia sulla traiettoria e velocità del taglio dei tassi da parte delle banche centrali che sulle politiche fiscali o implementazione di dazi. Il mercato si dovrà inoltre preparare all’insediamento di Trump ed alle sue dichiarazioni con possibili ripercussioni a livello anche geopolitico.

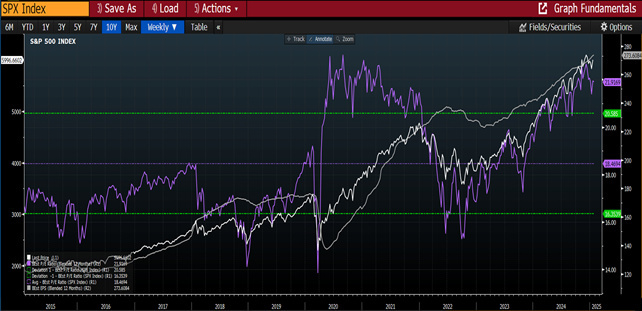

Le valutazioni rappresentano un altro elemento cruciale per comprendere l’attuale complicato contesto di mercato. L’S&P 500 viene scambiato a un rapporto prezzo/utili di 21,5x, ben al di sopra della media storica con primi 10 titoli dell’indice, che rappresentano quasi il 40% della capitalizzazione di mercato, mostrano un rapporto P/E medio di 30x, un livello che non può non sollevare interrogativi sulla loro sostenibilità.

A livello globale, le azioni statunitensi continuano a essere scambiate a un premio significativo rispetto ai mercati internazionali, con le azioni europee che presentano uno sconto del 40% sul P/E. Il premio valutativo che meritano gli USA è indiscutibile, ma in corso d’anno anche alcuni settori europei come ad esempio quello del lusso di cui si parlava precedentemente potrebbero offrire soddisfazioni agli investitori e comunque opportunità di diversificazione dei portafogli su un settore di qualità che sta vivendo una delle sue peggiori recessioni di utili e compressioni di multipli della storia recente.

Inoltre, i rendimenti obbligazionari, seppur caratterizzati da volatilità, si stanno assestando verso la loro normalizzazione gettando le basi per un contesto di rendimenti molto interessanti e facendo tornare i bond ad essere bond ovvero a costituire una valida componente di rendimento all’interno dei portafogli bilanciati dove crediamo valga la pena spingersi anche sulle duration medio lunghe accettando la volatilità di breve periodo.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti