Il mercato azionario in un momento cruciale: analisi dei tassi, degli utili e delle aspettative per il 2025

26 Novembre 2024 _ News

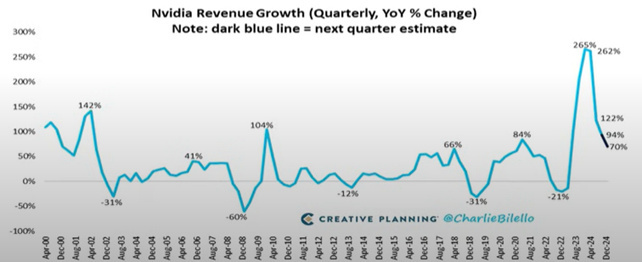

Si chiude una settimana scarica di appuntamenti macroeconomici, senza interventi di banche centrali ed infine una reporting season ormai avviata al termine dove l'attesa era tutta per la trimestrale di Nvidia. La società leader nella produzione di chip per lintelligenza artificiale ha riportato come al solito numeri eccezionali ed in alcuni aspetti anche migliori delle stime, con una crescita vicina al 100% che però non ha entusiasmato il mercato che invece ha iniziato a vedere un progressivo rallentamento delle crescite stesse.

Aumentano inoltre i dubbi degli investitori sulla sostenibilità futura sia delle crescite che della marginalità, facendo aprire in negativo il titolo il giorno successivo a quello del rilascio dei risultati e confermando la regola per cui sui mercati a guidare le performance sia tutto un gioco di aspettative, che se salgono troppo rappresentano un rischio per gli investitori.

Il titolo Nvidia alla fine della seduta di borsa chiude comunque in positivo e l'uscita di questa trimestrale di fatto elimina una potenziale incertezza e quindi un rischio di breve termine per la tenuta dei mercati in generale.

Nel complesso la settimana vede indici azionari leggermente positivi e tassi che si stabilizzano al di sotto del 4.5% nel caso del treasury americano e del 2.25% nel caso del bund tedesco, accompagnato a ribasso dall' uscita dei PMI europei di venerdì usciti al di sotto delle attese ed in generale indici di aspettative economiche in deterioramento, a testimonianza di una economia europea in difficoltà.

L’assenza di spunti macro ci dà la possibilità di entrare un po’ più nel merito di una dinamica molto rilevante sui mercati che riguarda il mondo obbligazionario ed in particolare la risalita dei tassi decennali successiva al primo taglio della FED di metà settembre.

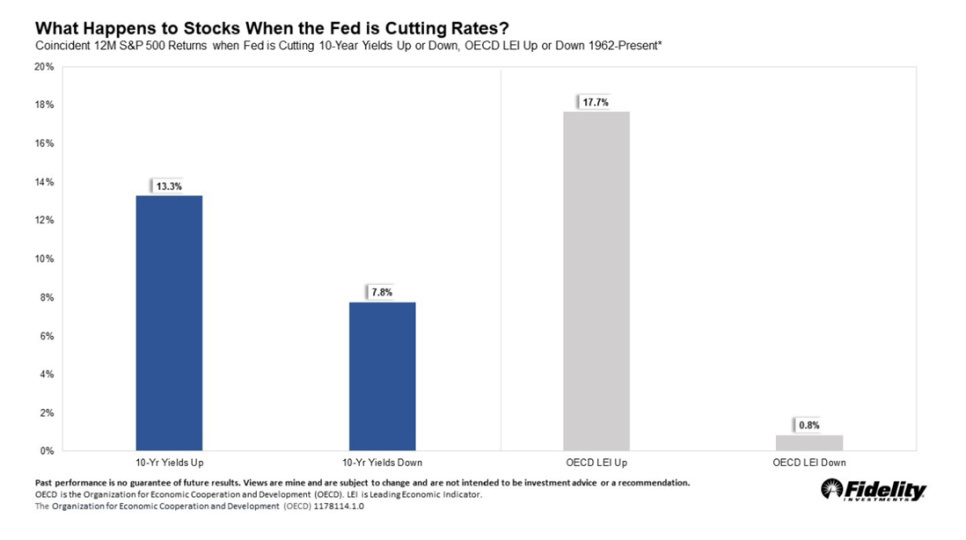

La maggior parte delle volte che la Fed taglia i tassi per la prima volta, anche i rendimenti a 10 anni scendono. Ma rendimenti a lungo termine più elevati dopo il primo taglio sono molto più comuni di quanto si pensi, basti pensare che in un periodo di tre mesi accade quasi il 50% delle volte che i decennali salgano. La salita dei tassi a lunga è un po' meno comune se analizziamo il periodo di 1 anno successivo al primo taglio, in cui accade circa solo un terzo delle volte.

Sui mercati ci sono sempre delle narrative che giustificano come in questo caso la risalita dei tassi, ma se guardiamo in maniera razionale, la storia ci dice che non è così strano vedere nei primi mesi che seguono il primo taglio della FED dei tassi a lungo termine in salita.

E Si potrebbe essere tentati di pensare che questo evento sia negativo per le azioni, ma anche in questo caso la storia mostra esattamente l'opposto. Dal 1962 emerge che il mercato ha prodotto rendimenti migliori quando i tassi a lungo termine sono saliti dopo un taglio della Fed, e la ragione è da ricercare nel fatto che solitamente quando i rendimenti salgono anche le crescite economiche sono migliori, di conseguenza gli utili aziendali sono migliori.

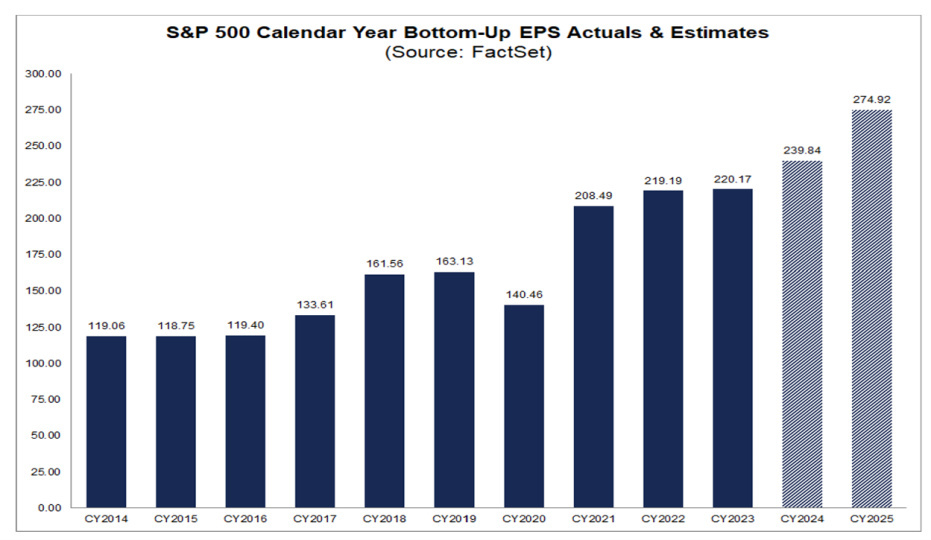

È infatti la crescita, in particolare degli utili, non i tassi, il fattore decisivo per il mercato azionario. Questo è esattamente quello che sta succedendo in questa fase di mercato, dove il consenso incorpora sia importanti crescite economiche che di utili, con stime per il 2025 di una crescita utili del 15%.

Una crescita degli utili ancora tutta da confermare, che consideriamo estremamente sfidante e, in gran parte, già riflessa nelle aspettative positive associate alla presidenza Trump. Le stime sulle crescite utili per l'S&P500 ci sembrano un po' come nella trimestrale di Nvidia di cui abbiamo parlato prima, crescite e numeri eccezionali, ma aspettative di breve periodo pienamente prezzate.

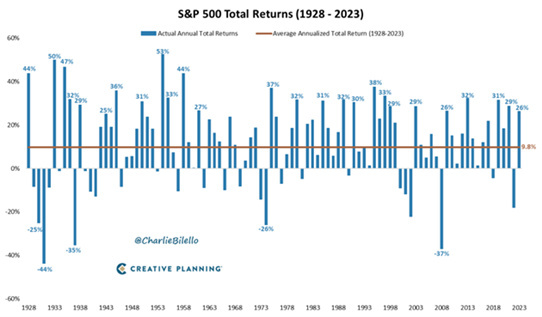

Nel lungo periodo il discorso è differente, considerando i dividendi, l'indice S&P 500 è attualmente in rialzo di oltre il 25% nel 2024, ben al di sopra del rendimento medio storico del 9,8%. Il 25% può sembrare una cifra insolitamente alta, ma in realtà è molto più comune di quanto si possa pensare. L'S&P 500 ha chiuso con un rendimento totale superiore al 25% in 26 degli ultimi 96 anni dal 1928. Ciò equivale al 27% dei casi. E se qualcuno si chiedesse Quante volte invece l'indice S&P 500 ha chiuso l'anno in ribasso del 25% o più? La risposta è Solo nel 5% dei casi, ma per cogliere questi rendimenti serve una visione di lungo periodo e la forza di restare investiti evitando le trappole degli eccessi valutativi.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti