Come posizionarsi su azionario e obbligazionario per gli ultimi 4 mesi dell’anno

31 Agosto 2023 _ News

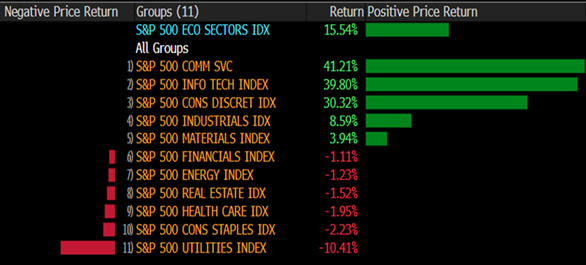

Da inizio anno i mercati azionari hanno mostrato performance positive e in doppia cifra, guidati da alcuni settori che hanno polarizzato la performance del mercato. Questa sovra-performance raggruppata in pochi settori deriva dal fatto che gli stessi settori avevano mostrato performance inferiori al -35% nel 2022, andando a creare un grande valore. Oggi però il valore si è spostato sui settori rimasti più indietro come utilties-staples ed health care.

La domanda che sorge spontanea è: come deve posizionarsi l’investitore?

Per rispondere a questa domanda partiamo brevemente nel descrivere quali sono i principali driver di performance dei prossimi mesi.

In primis l’andamento dei tassi d’interesse (linea bianca) che negli ultimi mesi è salito molto guidato dal miglioramento delle aspettative di crescita economica (linea blu).

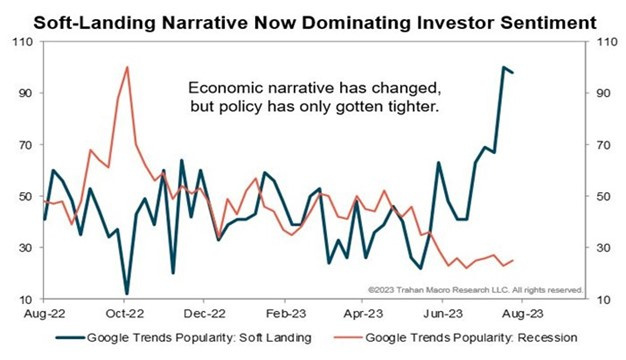

Questo eccesso di aspettative positive di crescita ha portato ad un aumento del sentiment positivo degli investitori. Come riporta la survey di Bank of America, gli investitori hanno ridotto le probabilità di recessione ed aumentato quindi le probabilità attese di soft landing. Questo fenomeno del correre dietro al mercato attuato dagli investitori, che diventano positivi quando il mercato sale e negativi quando il mercato scende, si può vedere anche dai termini più ricercati su google trends, che quando il mercato era sui minimi ad Ottobre cercavano il termine recessione e nessuno cercava il termine soft landing e ora la situazione si è ribaltata.

Secondo noi ci sono diversi motivi per cui le aspettative così positive rappresentano un chiaro eccesso. In primis, il tasso sui mutui non è mai stato così elevato, e anche l’indice che rappresenta l’accessibilità a comprare una casa per il consumatore americano si trova sui minimi da 35 anni a questa parte.

In secondo luogo, il risparmio in eccesso dei consumatori americani si è praticamente azzerato, e questo porterà ad un rallentamento sui consumi nei prossimi mesi. In terzo luogo, gli effetti dei rialzi dei tassi iniziano a pesare sull’economia 12 mesi dopo e quindi il rialzo dei tassi inizierà a vedersi solo nei prossimi mesi. In quarto luogo, il rallentamento dell’economia rappresenta proprio l’obiettivo della FED per gestire l’inflazione ed è determinata a raggiungerlo.

E quindi l’investitore cosa deve fare?

L’investitore deve continuare a non perdere la bussola e non correre dietro all’euforia del mercato, e per riuscirci deve:

1. Sull’obbligazionario, considerando il normale rallentamento che vedremo nei prossimi mesi, è necessario aumentare la duration nei bond governativi e accumulare anche obbligazioni senior investment grade a 5-7 anni.

2. Sull’azionario le aspettative del mercato si sono alzate un po’ troppo, soprattutto su alcuni settori un po' troppo cari come i tech e discrezionali. Questo ci fa continuare ad essere costruttivi e positivi sui settori un po’ più difensivi come health care-staples e utilities.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.